Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Cuadro explicativo de las tasas en venezuela

Similar a Cuadro explicativo de las tasas en venezuela (20)

Más de Jean Carlos Perez Teran

Último

Último (20)

Cuadro explicativo de las tasas en venezuela

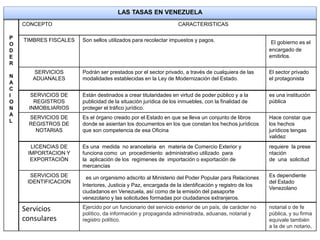

- 1. LAS TASAS EN VENEZUELA P O D E R N A C I O N A L TIMBRES FISCALES Son sellos utilizados para recolectar impuestos y pagos. El gobierno es el encargado de emitirlos. SERVICIOS ADUANALES Podrán ser prestados por el sector privado, a través de cualquiera de las modalidades establecidas en la Ley de Modernización del Estado. El sector privado el protagonista SERVICIOS DE REGISTROS INMOBILIARIOS Están destinados a crear titularidades en virtud de poder público y a la publicidad de la situación jurídica de los inmuebles, con la finalidad de proteger el tráfico jurídico. es una institución pública SERVICIOS DE REGISTROS DE NOTARIAS Es el órgano creado por el Estado en que se lleva un conjunto de libros donde se asientan los documentos en los que constan los hechos jurídicos que son competencia de esa Oficina Hace constar que los hechos jurídicos tengas validez CONCEPTO CARACTERISTICAS LICENCIAS DE IMPORTACION Y EXPORTACIÓN Es una medida no arancelaria en materia de Comercio Exterior y funciona como un procedimiento administrativo utilizado para la aplicación de los regímenes de importación o exportación de mercancías requiere la prese ntación de una solicitud SERVICIOS DE IDENTIFICACION es un organismo adscrito al Ministerio del Poder Popular para Relaciones Interiores, Justicia y Paz, encargada de la identificación y registro de los ciudadanos en Venezuela, así como de la emisión del pasaporte venezolano y las solicitudes formadas por ciudadanos extranjeros. Es dependiente del Estado Venezolano Servicios consulares Ejercido por un funcionario del servicio exterior de un país, de carácter no político, da información y propaganda administrada, aduanas, notarial y registro político. notarial o de fe pública, y su firma equivale también a la de un notario,

- 2. SERVICIOS POSTALES es un sistema dedicado a transportar alrededor del mundo documentos escritos, así como encomiendas. Todo envío a través del sistema postal. En un transporte P O D E R N A C I O N A L TASA DE AVIACIÓN CIVIL tributo que se cancela por el uso del Aeropuerto (mantenimiento, reacondicionamiento, etc.). se cobra a los pasajeros de carácter obligatorio, es reinvertido en pro de la calidad del servicio es reinvertido TASA DE ACTIVIDAD DE NAVEGACIÓN MARÍTIMA son las exigidas por la utilización privativa o aprovechamiento especial del dominio público portuario y por la prestación del servicio de señalización marítima. son de domino portuario PORTE DE ARMA consiste en el derecho de cualquier individuo a la tenencia, uso y transporte de armas, con fines defensivos, deportivos, cinegéticos, escolta privada o de otra naturaleza, sin perjuicio de otras actividades legales que pudieran realizarse con las mismas. Es de fines defensivos, deportivos, cinegéticos PERMISO DE CACERÍA Es la cancelación de la legalización de la caza en la cual se determinara la misma Es de carácter silvestre USO DE PUERTOS NACIONALES espacio destinado y orientado especialmente al flujo de mercancías, personas, información o a dar abrigo y seguridad a aquellas embarcaciones o naves encargadas de llevar a cabo dichas tareas Es una trasporte PAPEL SELLADO Papel especial que contiene un impuesto de timbre, y que es exigido, en ciertos países, para efectuar trámites judiciales o administrativos. Es exigibleP O D E R E S T A D A L TIMBRES FISCALES Son sellos utilizados para recolectar impuestos y pagos. El gobierno es el encargado de emitirlos. ESTAMPILLAS sello o timbre es un comprobante del pago previo de los envíos efectuados por correo en forma de etiqueta,engomada, o directamente impreso. En comprobante Uso de Bienes y Servicios son el resultado de los esfuerzos humanos para satisfacer las necesidades y deseos de las personas. Son de uso publico

- 3. MULTAS Y SANCIONES es el que se utiliza regularmente para hacer referencia a aquellas sanciones que se pueden aplicar en diferentes tipos de situaciones pero que normalmente se vinculan a errores cometidos en la vía pública. Son reguladoras de las sociedad P O D E R E S T A D A L P O D E R USO DE SUS BIENES O SERVICIOS (ASEO Y AGUA). Es aquel que el municipio debe garantizar a los ciudadanos que son vitales y de suma importancia Existen periodos de pago ADMINISTRATIVAS POR LICENCIAS O AUTORIZACIONES técnicas de intervención en la vida de los particulares, junto con las medidas de policía o las órdenes de ejecución eminentemente reglado M M U N I C I P A L DIFERENCIA TASA:Proviene imperativamente en relación con algún servicio público reservado al estado, y que a diferencia del concepto de impuesto, si se identifican la partida y la contrapartida de la vinculación tributaria. TRIBUTO: están representados por las prestaciones en dinero que el estado en su totalidad, exige en ejercicio de su poder de imperio, en virtud de una ley y para cubrir los gastos que le demanda el cumplimiento de sus fines. PREZ TERAN JEAN CARLOS