Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Taller iii disponible

Similar a Taller iii disponible (20)

Más de Nelcy Rubio

Último

Último (20)

Taller iii disponible

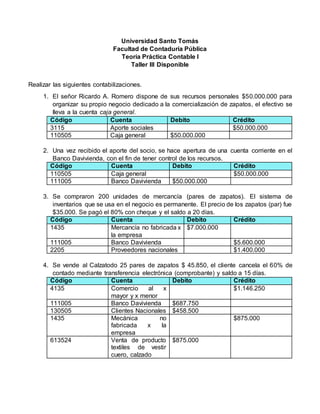

- 1. Universidad Santo Tomás Facultad de Contaduría Pública Teoría Práctica Contable I Taller III Disponible Realizar las siguientes contabilizaciones. 1. El señor Ricardo A. Romero dispone de sus recursos personales $50.000.000 para organizar su propio negocio dedicado a la comercialización de zapatos, el efectivo se lleva a la cuenta caja general. Código Cuenta Debito Crédito 3115 Aporte sociales $50.000.000 110505 Caja general $50.000.000 2. Una vez recibido el aporte del socio, se hace apertura de una cuenta corriente en el Banco Davivienda, con el fin de tener control de los recursos. Código Cuenta Debito Crédito 110505 Caja general $50.000.000 111005 Banco Davivienda $50.000.000 3. Se compraron 200 unidades de mercancía (pares de zapatos). El sistema de inventarios que se usa en el negocio es permanente. El precio de los zapatos (par) fue $35.000. Se pagó el 80% con cheque y el saldo a 20 días. Código Cuenta Debito Crédito 1435 Mercancía no fabricada x la empresa $7.000.000 111005 Banco Davivienda $5.600.000 2205 Proveedores nacionales $1.400.000 4. Se vende al Calzatodo 25 pares de zapatos $ 45.850, el cliente cancela el 60% de contado mediante transferencia electrónica (comprobante) y saldo a 15 días. Código Cuenta Debito Crédito 4135 Comercio al x mayor y x menor $1.146.250 111005 Banco Davivienda $687.750 130505 Clientes Nacionales $458.500 1435 Mecánica no fabricada x la empresa $875.000 613524 Venta de producto textiles de vestir cuero, calzado $875.000

- 2. 5. Se constituye el fondo de caja menor por valor de $650.000, mediante acta de constitución donde se menciona que el responsable es jefe del punto de venta, y que está destinada para el pago de gastos menores que pueden resultar y que su legalización y reembolso se hará únicamente cuando los gastos superen el 80% del fondo. Se emitió cheque a favor de Roberto Pérez, jefe del punto de venta. Código Cuenta Debito Crédito 111005 Banco Davivienda $650.000 110510 Caja menor $650.000 6. El señor Pérez legaliza la caja menor con los siguientes gastos con sus respectivas facturas. Estampillas Correo certificado $25.000 Peajes $15.000 Fletes y acarreos (taxis) $60.000 Elementos de Aseo $63.000 Atención empleados día del vendedor $100.000 Servicio Teléfono $50.000 7. Se hace el reembolso respectivo de la legalización. Se gira cheque a nombre del responsable (comprobante respectivo). Realice las siguientes consultas: 1. Cuales es el valor de la comisión y la tarifa del impuesto a las ventas que cobran los bancos en las consignaciones nacionales? El valor de la comisión cobrada es del 0,4% y el impuesto a las ventas es igual al 16% sobra el valor de la comisión 2. La comisión y la retención en la fuente de tarjetas débito y crédito? 3. Cuál es la definición de cuenta corriente en el código de comercio? Por el contrato de depósito en cuenta corriente bancaria el cuentacorrentista adquiere la facultad de consignar sumas de dinero y cheques en un establecimiento bancario y de disponer, total o parcialmente, de sus saldos mediante el giro de cheques o en otra forma previamente convenida con el banco. Todo depósito constituido a la vista se entenderá entregado en cuenta corriente bancaria, salvo convenio en contrario. Todo cheque consignado se entiende salvo buen cobro, a menos que exista estipulación en contrario.

- 3. De los depósitos recibidos en cuenta corriente abierta a nombre de dos o más personas, podrá disponer cualquiera de ellas, a menos que se haya convenido otra cosa con el banco. Los cuentacorrentistas serán deudores solidarios de los saldos a cargo de la cuenta colectiva. 4. Que es una remesa en tránsito? Registra el valor de los cheques sobre otras plazas nacionales o del exterior que han sido negocios por el ente económico, los cuales se encuentran pendientes de conformación. 5. Que son los Fondos (cuenta 1125), como se contabiliza junto con los rendimientos que genera. Registra el valor de los dineros del ente económico en poder de funciones del mismo que son manejados en efectivo o en cuentas corrientes bancarias y están destinados para atender fines especiales o cierta clase de gastos que requieren un tratamiento especial, dadas las necesidades urgentes que la prestación de servicios o adquisición de elementos.