7. activo disponible inversiones exigible

•Descargar como PPTX, PDF•

0 recomendaciones•478 vistas

grupos de cuentas

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 7. activo disponible inversiones exigible

Similar a 7. activo disponible inversiones exigible (20)

Más de Walter Parra Leon

Más de Walter Parra Leon (14)

Último

Último (20)

7. activo disponible inversiones exigible

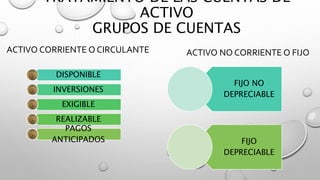

- 1. TRATAMIENTO DE LAS CUENTAS DE ACTIVO GRUPOS DE CUENTAS ACTIVO CORRIENTE O CIRCULANTE DISPONIBLE INVERSIONES EXIGIBLE REALIZABLE PAGOS ANTICIPADOS FIJO NO DEPRECIABLE FIJO DEPRECIABLE ACTIVO NO CORRIENTE O FIJO

- 2. CUENTAS DE ACTIVO ACTIVO CORRIENTE O CIRCULANTE Caja Bancos Cuentas por cobrar Inversiones temporalesInventarios o Mercaderías Terreno Muebles y equipos Equipos de computo Vehículo Edificio Maquinaria ACTIVO NO CORRIENTE O FIJO

- 3. TRATAMIENTO DEL DISPONIBLE Efectivo en Caja y Bancos El efectivo de una empresa normalmente se clasifica en dos partidas: Caja chica y Bancos. Caja Chica, es un fondo normalmente limitado con el que se cuenta para hacer frente a erogaciones cuyos montos son pequeños y cuya naturaleza y oportunidad exige que el pago sea en efectivo Bancos forma mantener el efectivo mediante cuenta corriente en instituciones bancarias.

- 4. CONTROL INTERNO DEL DISPONIBLE Debido a que el efectivo es el activo más líquido de un negocio, se necesita un sistema de control adecuado para prevenir robos y evitar que los empleados utilicen el dinero de la compañía para su uso personal. Mecanismos de control interno son para: • Salvaguardar contra el desperdicio , fraudes e insuficiencias. • Contabilización de la información real del al efectivo. • Alentar y medir el cumplimiento de las políticas de la empresa. • Juzgar la eficiencia operativa de todas las divisiones de la empresa.

- 5. CONTROL INTERNO DEL DISPONIBLE El control interno no se diseña para detectar errores, sino para reducir la oportunidad de que ocurran errores o fraudes. Un buen sistema de contabilidad separa el manejo del efectivo de la función de registrarlo, hacer pagos o depositarlo en el banco. Todas las recepciones de efectivo deben registrarse y depositarse en forma diaria, a la vez que todos los pagos de efectivo deben realizarse mediante cheques.

- 6. El sistema de caja chica funciona de la siguiente manera: a) Creación del fondo de caja chica. Se determina la cantidad necesaria para formar el fondo de caja chica, el cual debe entregarse a la persona designada como responsable de su manejo. b) Erogaciones a través del fondo de caja chica. c) Reposición del fondo de caja chica.

- 7. Diario General Hoja 1 FECHA DETALLE DEBE HABER Enero 1, 200x Caja Chica 500,00 Bancos 500,00 Entrega de cheque 564 para creación de fondo de caja chica CREACIÓN DEL FONDO DE CAJA CHICA

- 8. FECHA DETALLE DEBE HABER Enero 31, 200x Servicios Bancarios 25,00 Gastos de Envío 125.00 Servicios Básicos 80,00 Gastos de Suministros 120,00 Movilización de Mensajería 50,00 Bancos 400,00 Entrega de cheque 572 para reposición de caja chica EROGACIONES A TRAVÉS DEL FONDO DE CAJA CHICA

- 9. BANCOS (CUENTA CORRIENTE): Cuando una empresa abre una cuenta corriente. Una vez abierta la cuenta, el banco entrega cheques numerados con el nombre de la empresa, su dirección y el número de la misma. Cada mes, la compañía debe recibir un estado de cuenta enviado por el banco. El estado de cuenta muestra los saldos de efectivo, inicial y final, los depósitos, los cobros efectuados por el banco a nombre de la compañía, los cheques pagados, las notas de dèbito bancarias donde el banco ha descontado valores sea por orden de la empresa o por los servicios que ofrece el Banco y las notas de crédito bancarias por los valores que el Banco acredita a la cuenta bancaria de la empresa por intereses o valores

- 10. CONCILIACIÓN BANCARIA Tres razones por la que los saldos en el estado del banco no concuerda con el saldo de la cuenta Bancos en los registros contables: 1. DEPÓSITOS EN TRÁNSITO. Los depósitos que realizó la empresa en tiempo de cierre del estado del banco, se conocen como depósitos en tránsito. Estos depósitos se incluyen en la cuenta de la compañía, pero no aparecen en el estado de cuenta actual del banco. 2. CHEQUES PENDIENTES DE COBRO. Durante el mes se pagan cheques a acreedores, empleados y otras personas o instituciones. No todos los cheques pagados se presentan al banco durante el periodo que cubre el estado. Los cheques que no se han presentado para su cobro se conocen como cheques pagados y no cobrados. 3. ERRORES DEL BANCO. En alguna ocasión, el banco puede cometer un error. El más frecuente es cargar o abonar una cuenta con un cheque de otra compañía.

- 11. Cinco razones por las cuales el saldo del libro Bancos no concuerda con el saldo que muestra el estado de cuenta del banco: 1. Cargos por servicios bancarios. El banco cobra sus servicios, conocidos como cargos por servicios por el manejo de una cuenta. El monto de los cargos por servicios que descuenta el banco no se conoce sino hasta que se recibe el estado de cuenta las descarga del saldo son a través de una nota de débito bancaria. 2. Depósito de cheques sin fondos (SF). El banco puede devolver un cheque depositado en la cuenta de un cliente debido a que no tenía suficientes fondos en su banco para cubrirlo. Estos cheques que no ha logrado cobrar el banco se denominan cheques SF (sin fondos). Cuando una empresa deposita un cheque recibido de un cliente, el banco añade su importe a la cuenta de la compañía, pero cuando se comprueba que no tiene fondos, el banco debita o elimina el importe de dicha cuenta. El banco envía el cheque SF a la compañía cuando es incobrable. Por lo general, la compañía

- 12. 3.Cobro de documentos. El banco puede operar como un cobrador de la compañía y obtener el pago de un documento que recibió la empresa de un cliente. El banco cobra por este servicio. Cuando se cobra, el banco añade a la cuenta de la compañía el importe del documento más los intereses, si los hubiera, y descuenta de dicha cuenta los servicios por las gestiones de cobro. Por lo general, el depositante (la compañía) no conoce si se cobró el documento hasta recibir el estado de cuenta, aunque algunos bancos envían un aviso (una nota de crédito) cuando se cobra el documento.

- 13. 4. Pago de documentos. La compañía puede autorizar al banco para que un documento pendiente de pago sea pagado a su vencimiento, junto con los intereses que pudieran existir, deduciendo el importe de la cuenta de la empresa en el banco. Cuando se paga el documento, el banco acostumbra enviar una nota de dèbito a la empresa, que sirve para avisar que se ha efectuado el pago. La mayor parte de las compañías no hace ningún asiento sino hasta recibir el estado de cuenta del banco. 5.Errores en los libros. La compañía puede cometer un error al registrar un pago o una recepción de efectivo. Por lo general, no se descubre el error

- 14. AUXILIAR BANCOS FECHA DETALLE DEBITO CREDIT O SALDO may- 04DEPOSITO 4.000 4.000 may- 10CH/1 JUAN MARCET 1.500 2.500 may- 12DEPOSITO 3.000 5.500 may- 13CH/2 CNT 1.200 4.300 may- 14CH/3 LUIS RIOS 1.200 3.100 may- 15CH/4 LUCY MERELO 1.400 1.700 may- 20DEPOSITO 2.500 4.200 may- 25CH/5 ROSA ROSERO 500 3.700 may- 31DEPOSITO 3.000 6.700 Saldo Inicial Mayo 1 - Depòsitos Mayo 4 4.000 Mayo 20 2.500 Mayo 31 3.000 Cheques pagados Cheque 1 1.500 Cheque 2 1.200 Cheque 4 1.400 Notas de Dèbito EmpresaAmagua 20 EmpresaCNEL 100 Notas de Crèdito Intereses 80 Saldo Final Mayo 31 5.360 BANCODELESTUDIANTE ESTADODECUENTA DEL LADO DE LA EMPRESA DEL LADO DEL BANCO

- 15. AUXILIAR BANCOS FECHA DETALLE DEBIT O CREDIT O SALD O may- 04DEPOSITO 4.000 4.000 may- 10 CH/1 JUAN MARCET 1.500 2.500 may- 12DEPOSITO 3.000 5.500 may- 13CH/2 CNT 1.200 4.300 may- 14CH/3 LUIS RIOS 1.200 3.100 may- 15 CH/4 LUCY MERELO 1.400 1.700 may- 20DEPOSITO 2.500 4.200 may- 25 CH/5 ROSA ROSERO 500 3.700 may- 31DEPOSITO 3.000 6.700 Saldo Inicial Mayo 1 - Depòsitos Mayo 4 4.000 Mayo 20 2.500 Mayo 31 3.000 Cheques pagados Cheque 1 1.500 Cheque 2 1.200 Cheque 4 1.400 Notas de Dèbito Empresa Amagua 20 Empresa CNEL 100 Notas de Crèdito Intereses 80 Saldo Final Mayo 31 5.360 BANCO DEL ESTUDIANTE ESTADO DE CUENTA COCILIACION BANCARIA SALDO AUXILIAR BANCOS 6.700 MAS Notas de Crèdito Bancaria 80 MENOS Notas de Dèbito Bancaria 120 SALDO CONCILIADO AUXILIAR BANCOS 6.660 SALDO DEL ESTADO DE CUENTA 5.360 MAS Depòsito en trànsito 3.000 MENOS Cheques pagados y no cobrados 1.700 CH/3 CH/5 SALDO CONCILIADO DEL ESTADO DE CUENTA 6.660

- 16. Normas de información financiera aplicables a la partida de efectivoNORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF Normas NIC 1 Presentación de estados financieros NIC 7 Estados de Flujo de efectivo Concepto El efectivo está integrado por caja, depósitos bancarios a la vista y los equivalentes al efectivo (inversiones a corto plazo fácilmente convertibles en efectivo) Reglas aplicables I. El efectivo u otro medio líquido equivalente, cuya utilización no esté restringida es considerado un activo corriente II. Los equivalentes al efectivo se tienen para cumplir los compromisos de pago a corto plazo y son aquellos que fácilmente se convierten al efectivo y están sujetos a un riesgo insignificante de cambio de valor. III. Los sobregiros bancarios exigibles en cualquier momento por el banco, se incluyen como componentes del efectivo y equivalentes al efectivo. IV. Se debe informar sobre los flujos de efectivo durante el

- 17. TRATAMIENTO DE LAS INVERSIONES Inversiones a corto plazo Los excedentes temporales de efectivo se depositan en cuentas de inversiones con el objetivo de lograr un buen rendimiento, que no se obtendría si se depositara en una cuenta de bancaria normal. Dichas inversiones pueden hacerse en cualesquiera de los instrumentos, formas y plazos que ofrece el mercado financiero.

- 18. INVERSIONES TEMPORALES Cuando existe un excedente o sobrante de efectivo, lo más conveniente es invertir temporalmente esos montos. A esas inversiones se les denomina “Inversiones temporales”. De acuerdo con las normas de información financiera, las inversiones temporales están representadas por valores negociables o por cualquier otro instrumento de inversión, convertibles en efectivo en el corto plazo y tienen por objeto, normalmente, obtener un rendimiento hasta el momento en que estos instrumentos sean utilizados por la entidad. Dos requisitos fundamentales de las inversiones temporales: 1. Las inversiones deben ser fácilmente convertibles en efectivo. 2. La administración debe tener por objetivo convertirlas en

- 19. Diario General Hoja 1 FECHA DETALLE DEBE HABER Enero 1, 200x Inversiones Temporales 150.000,00 Bancos 150.000,00 Colocaciòn de efectivo en pòliza de acumulación Si se desea realizar una inversión temporal de $150 000 en una póliza de acumulación o certificado de deposito que ofrecen las instituciones financieras, tomado en cuenta que ofrece el 8% de interés si lo deja en 120 días , el asiento para registrar tal inversión sería:

- 20. Diario General Hoja 1 FECHA DETALLE DEBE HABER May1, 200x Bancos 153.920,00 Retención en la fuentes 2% 80,00 Inversiones Temporales 150.000,00 Intereses Ganados 4.000,00 Cuando pasan los 120 días, la empresa redime la inversión y recibe los intereses ganados , pero por ley el banco le retiene impuesto del 2% por los ingresos ganados en concepto de intereses el asiento sería:

- 21. NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF Normas NIC 32 Instrumentos Financieros: Presentaciòn e información a revelar . Concepto Las inversiones corrientes, también conocidas como equivalentes al efectivo , son inversiones corto plazo de gran liquidez facielmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo no significativo de cambios en su valor. Reglas aplicables I. Las inversiones clasificadas como activos corrientes deben llevarse en el balance general a su valor razonable (valor de mercado) II. Los equivalentes al efectivo se tienen para cumplir los compromisos de pago a corto plazo y son aquellos que fácilmente se convierten al efectivo y están sujetos a un riesgo insignificante de cambio de valor. III. La diferencia en la valuación de un periodo a otro deberá registrarse en el estado de resultados del periodo en el que

- 22. ANÁLISIS FINANCIERO Las partidas de efectivo e inversiones temporales están en estrecha relación con el análisis financiero de la liquidez de una entidad, básicamente con el cálculo de las razones de liquidez, más específicamente con la razón circulante y la prueba del ácido. Los activos circulantes incluyen cuentas de efectivo, inversiones temporales, inventarios, cuentas por cobrar y otros activos circulantes. Los pasivos circulantes o a corto plazo incluyen cuentas por pagar (proveedores, acreedores, impuestos por pagar y otras cuentas por pagar), porción de pasivos a largo plazo con vencimiento a corto plazo y otros pasivos a corto plazo. RAZON CIRCULANTE= 𝐴𝐶𝑇𝐼𝑉𝑂 𝐶𝐼𝑅𝐶𝑈𝐿𝐴𝑁𝑇𝐸 𝑃𝐴𝑆𝐼𝑉𝑂 𝐶𝐼𝑅𝐶𝑈𝐿𝐴𝑁𝑇𝐸

- 23. ANÁLISIS FINANCIERO La prueba de àcido Esta razón incluye partidas cuya conversión en efectivo es inmediata. RAZON PRUEBA DE ACIDO= 𝐴𝐶𝑇𝐼𝑉𝑂 𝐶𝐼𝑅𝐶𝑈𝐿𝐴𝑁𝑇𝐸−𝐼𝑁𝑉𝐸𝑁𝑇𝐴𝑅𝐼𝑂𝑆 𝑃𝐴𝑆𝐼𝑉𝑂 𝐶𝐼𝑅𝐶𝑈𝐿𝐴𝑁𝑇𝐸

- 24. TRATAMIENTO DEL EXIGIBLE LAS CUENTAS POR COBRAR Es un activo constituye un recursos económicos propiedad de una organización, los cuales generarán un beneficio en el futuro. Se usa cuando la empresa presta dinero o da algún bien o servicio a crédito sea a un cliente, empleado o directivo de la empresa. Forman parte de la clasificación de activo circulante o corriente..

- 25. LAS CUENTAS POR COBRAR Entre las principales cuentas incluidas en este rubro figuran las siguientes: • Cuentas por cobrar: Son las cuentas pendientes de cobro que se derivan de la actividad normal de la empresa, ya sea la venta de mercancías o la prestación de servicios a crédito. • Documentos por cobrar: Esta partida está integrada por los documentos pendientes de cobro que surgen por la venta de mercancías o la prestación de servicios a crédito.

- 26. LAS CUENTAS POR COBRAR Entre las principales cuentas incluidas en este rubro figuran las siguientes: • Cuentas por cobrar a empleados o directivos: Son las cuentas o documentos que se originan por préstamos otorgados a los empleados, funcionarios o accionistas de la empresa. • Deudores diversos: Son los documentos o cuentas que se originan por transacciones distintas de las que representen la actividad normal de la empresa. Asimismo, existen cuentas como: intereses por cobrar, dividendos por cobrar, rentas por cobrar, y otros conceptos también por cobrar.

- 27. Control contable de cuentas por cobrar Con la venta de una mercancía o servicio a crédito se registraba en cuentas por cobrar o clientes, cuando no se recibe en efectivo y cuando se da crédito al cliente. El saldo de estas cuentas representa el importe total que todos los clientes deben a una compañía. Para el control de las cuentas por cobrar se cuenta con un registro individual para cada cliente.

- 28. La cuenta del mayor general, clientes, se conoce como cuenta de control. En este ejemplo se detalla la cuenta control de cuentas por cobrar o clientes. Figura tomada del libro de Contabilidad Financiera de Guajardo Cantu

- 29. En este ejemplo se detalla el mayor auxiliar de clientes. Figura tomada del libro de Contabilidad Financiera de

- 30. Relación de clientes El total de los saldos deudores de las cuentas de clientes del mayor auxiliar debe ser igual al saldo de la cuenta de control clientes del mayor general. Este total debe coincidir con el saldo de la cuenta de control clientes. Figura tomada del libro de Contabilidad Financiera de

- 31. Cuentas incobrables Es normal que un negocio que vende mercancías y servicios a crédito tenga algunos clientes que no paguen sus cuentas. Estas cuentas se conocen como incobrables y se clasifican en el rubro de gasto por cuentas incobrables, en el estado de resultados. El monto de gasto por cuentas incobrables que resulte varía de acuerdo con las políticas generales de crédito de la compañía. Al terminar cada periodo contable se estima el importe de las cuentas incobrables para obtener una cifra

- 32. Ajustes por cuentas incobrables En general, es difícil determinar cuáles serán los clientes que no pagarán sus cuentas. Diario General Hoja 1 FECHA DETALLE DEBE HABER Dic 31, 200x Gastos de cuentas incobrables 150,00 Provisiòn de cuentas incobrables 150,00 Provisiòn por cuentas dudosas para el periodo

- 33. MÉTODOS PARA CALCULAR LAS CUENTAS INCOBRABLE 1. Método del porcentaje de las ventas El método del porcentaje de las ventas estima las pérdidas por cuentas incobrables utilizando un porcentaje de las ventas netas a crédito para llegar a una cantidad razonable. A fin de determinar la tasa estimada es necesario examinar y analizar el porcentaje de pérdidas experimentadas sobre el total de las ventas netas a crédito de periodos anteriores. 550.000 Ventas a crédito -50.000 Devoluciones sobre ventas 500.000 Ventas ajustadas 2% Porcentaje estimados de incobrables 10.000 Estimación por incobrablesDiario General Hoja 1 FECHA DETALLE DEBE HABER Dic 31, 200x Gastos de cuentas incobrables 10.000,0 0 Provisiòn de cuentas incobrables 10.000,00 Provisiòn por cuentas dudosas para el periodo en base al 2% de las

- 34. MÉTODOS PARA CALCULAR LAS CUENTAS INCOBRABLE 1. Método del porcentaje de las cuentas por cobrar El método del porcentaje de las cuentas por cobrar estima len base al valor de las cuentas por cobrar o clientes Para llegar a un porcentaje razonable es necesario analizar los cobros durante un periodo considerable. 415.000 Saldo de Cuentas por cobrar 4% Porcentaje estimado de incobrables 16.600 Estimación por incobrables Diario General Hoja 1 FECHA DETALLE DEBE HABER Dic 31, 200x Gastos de cuentas incobrables 16.600,0 0 Provisiòn de cuentas incobrables 16.600,00 Provisiòn por cuentas dudosas para el periodo en base al 4% de las

- 35. MÉTODOS PARA CALCULAR LAS CUENTAS INCOBRABLE 1. Método de cancelación directa Algunas empresas con muchos clientes prefieran esperar hasta confirmar que no pueden cobrar la cuenta especifica de un cliente. Cuando es evidente que una cuenta es incobrable utilizan el método de cancelación directa. Diario General Hoja 1 FECHA DETALLE DEBE HABER Dic 31, 200x Gastos de cuentas incobrables 15.000,0 0 Cuentas por cobrar 15.000,00 Provisiòn por cuentas incobrables

- 36. PRESENTACION EN EL ESTADO DE SITUACION FINANCIERA O BALANCE GENERAL ACTIVO CORRIENTE CUENTAS POR COBRAR 486.000,00 Menos: Provisiòn de cuentas incobrables 28.950,00 Cuentas por cobrar/ neto 457.050

- 37. DOCUMENTOS POR COBRAR Una compañía puede aceptar documentos de un cliente como pago de una deuda (documentos por cobrar). Casi siempre los documentos que se reciben de clientes o los que se entregan a proveedores son pagarés. El interés que se recibe de un cliente cuando efectúa el pago del documento, se acredita a intereses ganados. Por su parte, el interés pagado sobre un documento dado a un acreedor se carga a la cuenta de Gastos de intereses.

- 38. Diario General Hoja 1 FECHA DETALLE DEBE HABER Jun 2, 200x Bancos 360,50 Documentos por cobrar 350,00 Intereses ganados 10,50 Cobro de un docuemtnos con una tasa de interés del 12% a tres meses Por ejemplo, el 2 de junio de 200X, la empresa Smart Store. recibió de un cliente un documento por tres meses con un valor de $350, con un interés de 12% anual. Al vencimiento del documento, es decir, después de transcurrido tres meses de plazo, el cliente pagó su deuda y se registró: Interes = 𝐷𝑜𝑐𝑢𝑚𝑒𝑛𝑡𝑜 𝑥 𝑡𝑖𝑒𝑚𝑝𝑜 𝑥 𝑡𝑎𝑠𝑎 𝑑𝑒 𝑖𝑛𝑡𝑒𝑟𝑒𝑠 12 meses o 360 días Interes = 350 𝑥 3 𝑥 12% 12 Interes = 350 𝑥 90 𝑥 12% 360

- 39. Normas de información financiera aplicables a las partidas por cobrar La partida de cuentas por cobrar es un tema de estudio en la normatividad contable, por ello se presenta el siguiente cuadro comparativo:NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF Normas NIC 1 Presentación de estados financieros . Hace referencia a los aspectos fundamentales de las cuentas por cobrar De acuerdo a la normativa Legal se ha aplicado la L.O.R.T.I. que estipula el 1% de provisión sobre los créditos concedidos durante el ejercicio contable, sin exceder del 10% de la cartera total. En cuanto a la normativa contable se ha aplicado la NIC 8 haciendo énfasis en los cambios en estimaciones contables para presentar estados financieros confiables y razonables.

- 40. Análisis financiero de las cuentas por cobrar Existen razones financieras específicas de las cuentas por cobrar: La razón de rotación de cuentas por cobrar indica el número de veces en que el total de las cuentas son cobradas en su totalidad en un periodo determinado. La fórmula de la rotación de cuentas por cobrar es: Rotaciòn de cuentas por cobrar= 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟 𝑉𝑒𝑛𝑡𝑎𝑠 𝑑𝑖𝑎𝑟𝑖𝑎𝑠 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑎 𝑐𝑟è𝑑𝑖𝑡𝑜

- 41. La razón de días de venta pendientes de cobro se refiere al número de días promedio en que una venta a crédito tarda en convertirse en efectivo. La fórmula de rotación de días de venta pendientes de cobro es: Dias de vent𝑎 𝑝𝑒𝑛𝑑𝑖𝑒𝑛𝑡𝑒 𝑑𝑒 𝑐𝑜𝑏𝑟𝑜 = 360 𝑅𝑜𝑡𝑎𝑐𝑖ò𝑛 𝑑𝑒 𝑐𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟

- 42. Dias de vent𝑎 𝑝𝑒𝑛𝑑𝑖𝑒𝑛𝑡𝑒 𝑑𝑒 𝑐𝑜𝑏𝑟𝑜 = 360 𝑅𝑜𝑡𝑎𝑐𝑖ò𝑛 𝑑𝑒 𝑐𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟 Rotaciòn de cuentas por cobrar= 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟 𝑉𝑒𝑛𝑡𝑎𝑠 𝑑𝑖𝑎𝑟𝑖𝑎𝑠 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑎 𝑐𝑟è𝑑𝑖𝑡

- 43. Contesta verdadero o falso; si es falso, explica por qué. 1. Las cuentas incobrables se registran como gasto al término del periodo contable. (………) 2. El dinero tomado por algún socio para sus gastos personales se debe registrar en la cuenta por cobrar a directivos, debido a que no es un reparto de dividendos. (…….) 3. El término cuentas por cobrar sólo se emplea para aquellas operaciones de cobro del producto de la venta de mercancías o prestación de servicios a terceros. (……..) 4. Las partidas por cobrar con un plazo de vencimiento

- 44. Contesta verdadero o falso; si es falso, explica por qué. 5. El único método aceptado normalmente por las leyes fiscales para el reconocimiento de cuentas incobrables es el método de porcentaje de ventas. (……..) 6. El interés simple es el costo de tomar dinero prestado a una tasa determinada por un periodo específico. (……) 7. El valor al vencimiento de un documento (pagaré) es el capital o suma que se tomó prestado menos los intereses generados. (……) 8. Entre mayor sea la rotación de cuentas por cobrar