Informe de Coyuntura Económica - Agosto 2016

•

0 recomendaciones•517 vistas

Análisis del los principales indicadores de la economía de Costa Rica durante agosto de 2016.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe de Coyuntura Económica - Agosto 2016

Similar a Informe de Coyuntura Económica - Agosto 2016 (20)

Más de Aldesa

Más de Aldesa (20)

Último

Último (20)

Informe de Coyuntura Económica - Agosto 2016

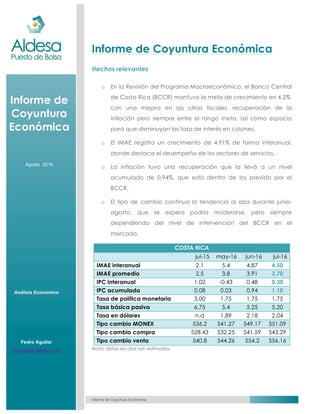

- 1. Informe de Coyuntura Económica Informe de Coyuntura Económica Agosto 2016 Análisis Económico Pedro Aguilar paguilar@aldesa.com Informe de Coyuntura Económica Hechos relevantes o En la Revisión del Programa Macroeconómico, el Banco Central de Costa Rica (BCCR) mantuvo la meta de crecimiento en 4.2%, con una mejora en las cifras fiscales, recuperación de la inflación pero siempre entre el rango meta, así como espacio para que disminuyan las tasa de interés en colones. o El IMAE registra un crecimiento de 4.91% de forma interanual, donde destaca el desempeño de los sectores de servicios. o La inflación tuvo una recuperación que la llevó a un nivel acumulado de 0.94%, que está dentro de los previsto por el BCCR. o El tipo de cambio continua la tendencia al alza durante junio- agosto, que se espera podría moderarse, pero siempre dependiendo del nivel de intervención del BCCR en el mercado. COSTA RICA jul-15 may-16 jun-16 jul-16 IMAE interanual 2.1 5.4 4.87 4.50 IMAE promedio 2.5 3.8 3.91 3.70 IPC interanual 1.02 -0.43 0.48 0.30 IPC acumulada 0.08 0.03 0.94 1.10 Tasa de política monetaria 3.00 1.75 1.75 1.75 Tasa básica pasiva 6.75 5.4 5.25 5.20 Tasa en dólares n.d 1.89 2.18 2.04 Tipo cambio MONEX 536.2 541.27 549.17 551.09 Tipo cambio compra 528.43 532.25 541.59 543.29 Tipo cambio venta 540.8 544.26 554.2 556.16 Nota: datos en azul son estimados

- 2. Informe de Coyuntura Económica 2 Actividad económica La actividad económica registró un crecimiento interanual de 4.87% a junio y un crecimiento promedio de los últimos 12 meses de 3.91%. En la revisión del Programa Macroeconómico, el BCCR mantuvo la meta de crecimiento del 4.2% para el 2016, aunque disminuyó lo esperado para el 2017, pasando de 4.5% a 4.3%. El gráfico 1 muestra la tendencia del IMAE en los últimos dos años: Gráfico 1. Índice Mensual de Actividad Económica interanual y promedio, jun-16 Fuente: Elaboración propia con base en datos del BCCR Uno de los elementos importantes en el crecimiento ha sido el impulso de sectores relacionados con los servicios, los cuales tienen tasas de crecimiento mayores al promedio y con una tendencia creciente, reflejando el dinamismo de subsectores como los servicios financieros y seguros, intermediación financiera y otros servicios (incluye servicios jurídicos, servicios de arquitectura e ingeniería, de publicidad y resto de servicios prestados a empresas). La tendencia de estos subsectores se muestra en el gráfico 2. 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% jun-14 dic-14 jun-15 dic-15 jun-16 Interanual Promedio

- 3. Informe de Coyuntura Económica 3 Gráfico 2. Crecimiento interanual promedio sectorial, jun-2016 Fuente: Elaboración propia con base en datos del BCCR Uno de los sectores que registra una recuperación importante es el agrícola, el cual dejó de tener decrecimiento y ahora registra cifras positivas de variación. Como se muestra en el gráfico 3, el cambio en la tendencia se debe a la recuperación de los productos exportables, dentro de los cuales se encuentran el melón, la piña, banano, flores y follajes Gráfico 2. Crecimiento interanual sector agrícola, jun-16 Fuente: Elaboración propia con base en datos del BCCR -2.00% 1.00% 4.00% 7.00% 10.00% 13.00% jun-15 dic-15 jun-16 Comercio Servicios financieros y seguros Otros servicios Intermediación financiera -10.0% -8.0% -6.0% -4.0% -2.0% 0.0% 2.0% 4.0% 6.0% jul-15 oct-15 ene-16 abr-16 Sector Exportables Pecuario Granos básicos Otros agropecuario

- 4. Informe de Coyuntura Económica 4 Por el contrario, uno de los sectores clave en la economía, el caso de la construcción, continúa con tasas de variación negativas, tanto en la construcción pública como privada. En ambos, proyectos relevantes fueron terminados sin que surgieran otros capaces de continuar el nivel de crecimiento de meses previos, por ejemplo, el fin del proyecto Reventazón y el City Mall en la provincia de Alajuela. Gráfico 3. Crecimiento interanual sector construcción, jun-16 Fuente: Elaboración propia con base en datos del BCCR Empleo El Instituto Nacional de Estadísticas y Censos (INEC) publicó los datos sobre el desempeño del mercado laboral para el segundo trimestre del 2016, registrando una tasa de desempleo abierta de 9.4%, la cual se mantiene estable y coincide con el promedio de los últimos cinco trimestres, como se muestra en el gráfico 4. Se nota que, aunque el crecimiento económico ha sido positivo en -5.00% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% jul-15 oct-15 ene-16 abr-16 Pública Privada Sector

- 5. Informe de Coyuntura Económica 5 los últimos meses, de acuerdo con lo analizado en el apartado anterior, eso no se ha reflejado en menores niveles de desempleo, lo cual podría estar relacionado con un problema de desempleo estructural, donde los sectores más dinámicos, caso de ciertos servicios, no tienen una oferta de trabajo que pueda ser satisfecha por los sectores que están en condición de desempleo. Gráfico 4. Tasa de desempleo abierta y tasa bruta de participación, jun-16 Respecto al comportamiento del 2015, destaca el descenso de la tasa de participación, la cual pasó de 47.80% en 2015 a 44.19%, lo que sumado a la tasa de desempleo abierto estable, menos población ocupada y más personas afuera de la población económicamente activa, pasa a ser una combinación no deseada, con el objetivo de disminuir las cifras de desempleo que registra la población. 0.0 2.0 4.0 6.0 8.0 10.0 12.0 43.0 44.0 45.0 46.0 47.0 48.0 49.0 I-12 I-13 I-14 I-15 I-16 Tasa bruta de participación (FT/PT) Tasa de desempleo abierto

- 6. Informe de Coyuntura Económica 6 Comercio exterior El comercio exterior ha mostrado una recuperación durante el 2016, de forma que tanto exportaciones como importaciones ya comenzaron a mostrar variaciones interanuales positivas, dando como efecto neto una mejora en el déficit de la balanza comercial, como se muestra en el gráfico 5. Gráfico 5. Variación exportaciones e importaciones, interanual y balanza comercial Fuente: Elaboración propia con base en datos del BCCR En la recuperación de las exportaciones destaca la mejora en los subsectores de Perfeccionamiento Activo y de Zonas Francas, los cuales venían con tasas de variación negativas durante el 2015, tendencia que se revierte para en el 2016 y alcanza variaciones positivas, como lo muestra el gráfico 6: 5,200.00 5,400.00 5,600.00 5,800.00 6,000.00 6,200.00 6,400.00 6,600.00 -30.0 -20.0 -10.0 0.0 10.0 jul-14 nov-14 mar-15 jul-15 nov-15 mar-16 Millonesdedólares Variacióninteranual Balanza Comercial Exportaciones Importaciones

- 7. Informe de Coyuntura Económica 7 Gráfico 6. Variación interanual de exportaciones por tipo, jun-16 Fuente: Elaboración propia con base a datos del BCCR. En cuanto a las importaciones, se muestra una recuperación tanto de la partida de materiales de construcción como los combustibles y lubricantes, donde este último está estrechamente relacionado con la recuperación de los precios del petróleo respecto a niveles previos, como se muestra en el gráfico 7. Gráfico 7. Variación interanual de importaciones tipo, jun-16 Fuente: Elaboración propia con base en datos del BCCR -40.0 -30.0 -20.0 -10.0 0.0 10.0 20.0 jun-15 sep-15 dic-15 mar-16 Tradicionales Agropecuario Manufactura Perfeccionamien to activo Zona franca -60% -40% -20% 0% 20% Materias primas y productos intermedios Bienes de consumo Bienes de capital Materiales de construcción Combustibles y lubricantes

- 8. Informe de Coyuntura Económica 8 Tasas de interés Las tasas de interés continúan con una tendencia a la baja, logrando el BCCR uno de sus objetivos a través de medidas tomadas desde meses anteriores. Según lo expresa en la revisión del Programa Macroeconómico, aún hay espacio para que continúe esta tendencia en las tasas en colones. Mientras que, en las tasas en dólares tampoco se esperan grandes cambios, aún considerando un posible ajuste en las tasas de interés de los Estados Unidos. Tasa Básica Pasiva La Tasa Básica ha continuado su tendencia a la baja. Al cierre de julio cerró en 5.10%, mientras que para la mitad de agosto llegó a 4.90%. Como se muestra en el gráfico, la tendencia actual ha estado influenciada por el comportamiento de las tasas del sector Cooperativo. Durante la presentación de la revisión del Programa Macroeconómico, el BCCR manifestó que continuaría en negociaciones con el sector para incentivar más este comportamiento. Gráfico 8: Tasas utilizadas para la Tasa Básica Pasiva, por sector Fuente: Elaboración propia con base a datos del BCCR. 2.00 5.00 8.00 04/02/2016 al 10/02/2016 14/04/2016 al 20/04/2016 23/06/2016 al 29/06/2016 Privados Estatales Cooperativas Mutuales TBP sin ajuste

- 9. Informe de Coyuntura Económica 9 Es probable que la TBP continúe a la baja, tanto por las razones anteriores, como por el coeficiente que se reduce todas las semanas correspondientes al cambio metodológico. En cuanto a las tasas en dólares, se muestra que desde el 2013, tanto las tasas activas como las pasivas comenzaron una tendencia a la baja que cambió ligeramente durante el 2016. Sin embargo, es posible que se mantenga en niveles similares a los actuales. Gráfico 9. Tasas en dólares, activa y pasiva promedio del Sistema Financiero Nacional (en %). Fuente: Elaboración propia con base en datos del BCCR Inflación Durante julio, la inflación registró la primera variación interanual positiva de los últimos 12 meses, mientras que la inflación acumulada a julio es de 0.94%, lo cual estaba previsto por el BCCR, dada la recuperación de los precios del petróleo de los últimos meses. Se observa como la expectativa de inflación muestra ya más de 12 meses con niveles menores al rango superior considerado por el BCCR, lo cual 0.75 0.95 1.15 1.35 1.55 1.75 1.95 9.00 9.50 10.00 10.50 11.00 11.50 12.00 01/01/2013 01/01/2014 01/01/2015 01/01/2016 Activa Pasiva

- 10. Informe de Coyuntura Económica 10 es positivo en aras de que los agentes económicos formen sus expectativas, considerando la información del BCCR, como se muestra en el gráfico 8. Gráfico 10. Inflación interanual y acumulada, a jul-16 Fuente: Elaboración propia con base en datos del BCCR Tipo de cambio El tipo de cambio ha continuado con una tendencia al alza, alcanzando los niveles máximos del año durante el mes de agosto. Durante la revisión del Programa Macroeconómico, la entidad mantuvo el mensaje de que buscará la estabilidad macroeconómica, pero que esto no implica estabilidad cambiaria. No obstante, mantiene su objetivo de evitar “variaciones violentas” del indicador. Se observa como, aunque la tendencia al alza se mantiene, el BCCR continúa interviniendo en el mercado de divisas vendiendo dólares para evitar alzas mayores: -2.50% 0.00% 2.50% 5.00% 7.50% ago-15 oct-15 dic-15 feb-16 abr-16 jun-16 Interanual Expectativa Es probable que la inflación repunte para los próximos meses, tras el alza en el precio de bienes, tanto regulados como no regulados.

- 11. Informe de Coyuntura Económica 11 Tabla 1. Ventas de estabilización del BCCR en MONEX, en millones de dólares Mes Ventas ene-16 11.8 feb-16 0.1 mar-16 0.6 abr-16 - may-16 - jun-16 41.8 jul-16 13.2 ago-16 3.8 Total 71.3 Fuente: Elaboración propia con base en datos del BCCR Agosto incluye información al 19 del mes El tipo de cambio MONEX continua con la tendencia al alza, aunque la presión de los determinantes que incidieron en mayores tipos de cambio se han normalizado, tales como el mayor precio del petróleo. Gráfico 11. Tipo de cambio MONEX y ventas del BCCR Fuente: Elaboración propia con base en datos del BCCR 535.47 539.79 548.96 552.57 0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 18.00 525.00 530.00 535.00 540.00 545.00 550.00 555.00 4 Ene 1 Feb 29 Feb 30 Mar 28 Abr 26 May 23 Jun 21 Jul Tipo de cambio MONEX Intervención en millones de $

- 12. Informe de Coyuntura Económica 12 Finanzas públicas El déficit acumulado a 12 meses descendió por tercer mes consecutivo, donde los ingresos han crecido a tasas mayores que los gastos, permitiendo cierta mejora en el déficit, aunque el Ministerio de Hacienda mantiene el estado de alerta sobre el elevado nivel de la deuda. Gráfico 12. Déficit financiero acumulado 12 meses Fuente: Elaboración propia con base en datos del Ministerio de Hacienda La reciente mejora en el nivel del déficit, es una de las razones que llevó al BCCR a mejorar la proyección, tanto para el 2016 como para el 2017, en la revisión del Programa Macroeconómico, en parte debido a que la reestructuración de la deuda le ha permitido al Ministerio de Hacienda restar presión de la misma en el corto plazo, al canjearla a plazos mayores, sin que esto haya generado presiones en las tasas de interés. 0 200,000 400,000 600,000 800,000 1,000,000 1,200,000 1,400,000 1,600,000 1,800,000 0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 ene-14 jul-14 ene-15 jul-15 ene-16 jul-16 Déficit acumulado 12 meses Ingresos corrientes Gastos totales

- 13. Informe de Coyuntura Económica 13 Como se mencionó anteriormente, el BCCR también supone espacio para que las tasas puedan disminuir aún, de manera que es probable que Hacienda pueda continuar manejando la deuda de una forma similar a los últimos meses, sin presionar las tasas. En términos interanuales, los ingresos revelan un crecimiento del 13.2% contra el 3.1% de los gastos, lo cual es una tendencia que se registra desde el 2016, reflejando un mayor esfuerzo por la recaudación y el efecto positivo de algunas medidas del Gobierno para controlar el gasto. Gráfico 13. Déficit financiero acumulado 12 meses Fuente: Elaboración propia con base en datos del Ministerio de Hacienda 1.00 3.00 5.00 7.00 9.00 11.00 13.00 15.00 17.00 dic-13 jun-14 dic-14 jun-15 dic-15 jun-16 Ingresos Gastos