Clase 3 presupuesto continuacion

•Descargar como PPT, PDF•

0 recomendaciones•1,420 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (12)

Similar a Clase 3 presupuesto continuacion

Similar a Clase 3 presupuesto continuacion (20)

Más de Roberto A. Pérsico

Más de Roberto A. Pérsico (9)

Clase 3 presupuesto continuacion

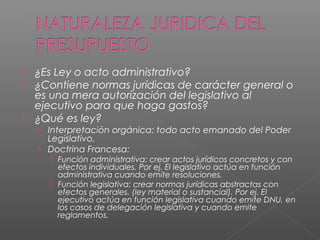

- 1. ¿Es Ley o acto administrativo? ¿Contiene normas jurídicas de carácter general o es una mera autorización del legislativo al ejecutivo para que haga gastos? ¿Qué es ley? › Interpretación orgánica: todo acto emanado del Poder Legislativo. › Doctrina Francesa: Función administrativa: crear actos jurídicos concretos y con efectos individuales. Por ej. El legislativo actúa en función administrativa cuando emite resoluciones. Función legislativa: crear normas jurídicas abstractas con efectos generales. (ley material o sustancial). Por ej. El ejecutivo actúa en función legislativa cuando emite DNU, en los casos de delegación legislativa y cuando emite reglamentos.

- 2. El legislativo emite en ejercicio de la función administrativa una decisión unilateral que produce efectos jurídicos individuales y concretos. (acto administrativo o ley formal sin contenido material). Niega al legislativo atribuciones para modificar o rechazar el presupuesto.

- 3. Son actos institucionales, políticos o de gobierno aquellos que involucran la organización y existencia misma del Estado. Se justifican por una finalidad política vital para la seguridad, defensa y orden del Estado. Son dictados por el Poder Ejecutivo y/o legislativo y por motivo de oportunidad o mérito. No son revisables judicialmente. En principio no afectan derechos individuales.

- 4. Giuliani Fonrouge. Ley plena (que emana del Poder Legislativo en ejercicio de la función legislativa) con amplias facultades para modificarla o rechazarla, con efectos generales tanto para el Estado como para los particulares, que el Poder Ejecutivo puede vetar total o parcialmente y que es revisable judicialmente.

- 5. De nuestra Constitución resulta un “Estado de Derecho” porque: › Incluye una declaración de derechos a ser protegidos. › Desconcentra el ejercicio del poder. › Asegura la participación democrática. › Atribuye al P.L. una amplia gama de decisiones fundamentales. La decisión presupuestaria se encuentra sujeta a imperativos constitucionales. (art. 75 inc.8 – remisión al tercer párrafo inc. 2). La actividad financiera es un medio para la realización del Estado de Derecho. Se encuentra sujeta a principios básicos para sus dos aspectos fundamentales: tributos y gastos. › Principio de reserva de ley › Principio de razonabilidad: medio adecuado al fin. › Principio de igualdad ante la ley. › Principio de no confiscatoriedad

- 6. La ley de presupuesto es Las leyes de gastos son necesaria. eventuales y especiales. La ley de presupuesto rige del Las leyes de gastos tienen la 1/1 al 31/12. vigencia establecida en la propia ley. La ley de presupuesto contiene la Las leyes de gastos se refieren a totalidad de gastos y recursos. gastos concretos no incluídos en el presupuesto. La ley de presupuesto es Las leyes de gastos también proyectable sólo por el P.E. pueden ser proyectadas por cualquier diputado o senador.

- 7. La ley de presupuesto es Las leyes de gastos son necesaria. eventuales y especiales. La ley de presupuesto rige del Las leyes de gastos tienen la 1/1 al 31/12. vigencia establecida en la propia ley. La ley de presupuesto contiene la Las leyes de gastos se refieren a totalidad de gastos y recursos. gastos concretos no incluídos en el presupuesto. La ley de presupuesto es Las leyes de gastos también proyectable sólo por el P.E. pueden ser proyectadas por cualquier diputado o senador.