Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Análisis financiero Biomédica C.A. 1990

Similar a Análisis financiero Biomédica C.A. 1990 (20)

Más de SistemadeEstudiosMed

Más de SistemadeEstudiosMed (20)

Último

Último (20)

Análisis financiero Biomédica C.A. 1990

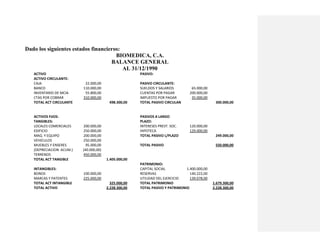

- 1. Dado los siguientes estados financieros: BIOMEDICA, C.A. BALANCE GENERAL AL 31/12/1990 ACTIVO PASIVO: ACTIVO CIRCULANTE: CAJA BANCO INVENTARIO DE MCIA CTAS POR COBRAR TOTAL ACT CIRCULANTE 22.000,00 110.000,00 55.800,00 310.000,00 498.300,00 PASIVO CIRCULANTE: SUELDOS Y SALARIOS CUENTAS POR PAGAR IMPUESTO POR PAGAR TOTAL PASIVO CIRCULAN 65.000,00 200.000,00 35.000,00 300.000,00 ACTIVOS FIJOS: TANGIBLES: LOCALES COMERCIALES EDIFICIO MAQ. Y EQUIPO VEHICULOS MUEBLES Y ENSERES (DEPRECIACION ACUM.) TERRENOS TOTAL ACT TANGIBLE 200.000,00 250.000,00 200.000,00 250.000,00 95.000,00 (40.000,00) 450.000,00 1.405.000,00 PASIVOS A LARGO PLAZO: INTERESES PREST. SOC. HIPOTECA TOTAL PASIVO L/PLAZO TOTAL PASIVO 120.000,00 129.000,00 249.000,00 550.000,00 INTANGIBLES: BONOS MARCAS Y PATENTES TOTAL ACT INTANGIBLE 100.000,00 225.000,00 325.000,00 PATRIMONIO: CAPITAL SOCIAL RESERVAS UTILIDAD DEL EJERCICIO TOTAL PATRIMONIO 1.400.000,00 140.222,00 139.078,00 1.679.300,00 TOTAL ACTIVO 2.228.300,00 TOTAL PASIVO Y PATRIMONIO 2.228.300,00

- 2. BIOMEDICA, C.A. ESTADO DE GANANCIAS Y PÉRDIDAS DEL 01/01/1990 AL 31/12/1990 INGRESOS POR VENTAS: 1.301.483,00 COSTO DE VENTAS: Compra de mercancía Flete sobre compras Inventario de mercancía TOTAL COSTO DE VENTAS 500.000,00 25.000,00 55.800,00 580.800,00 UTILIDAD BRUTA 720.683,00 GASTOS OPERACIONALES: GASTOS DE VENTAS: Servicios por alineación TOTAL GASTOS DE VENTAS 5.500,00 5.500,00 GASTOS ADMINISTRATIVOS: Sueldos Directores Sueldos Empleados Intereses sobre prestac. soc. Publicidad Mantenimiento Equipo Oficina 220.000,00 80.000,00 120.000,00 10.000,00 8.500,00 TOTAL GASTOS ADMINISTRATIVOS 438.500,00 TOTAL GASTOS OPERACIONALES 444.000,00 UTILIDAD OPERATIVA 276.683,00 OTROS INGRESOS Y GASTOS: Más: Ingresos por intereses 2.000,00 Menos: GASTOS FINANCIEROS: Intereses bancarios: (80.000,00) UTILIDAD ANTES DEL IMPUESTO 198.683,00 Impuesto (30%) 59.605,00 UTILIDAD NETA DEL EJERCICIO 139.078,00 Ahora, vamos analizar los estados financieros mediante la utilización de: i) Método de porcentajes integrales: Para iniciar con este método, debemos: 1. Asumir un rubro que nos preocupe o del cual queramos conocer su impacto en nuestras finanzas, ya sea del Balance general o del Estado de Resultados. 2. Luego aplicar la formula correspondiente. 3. Realicemos un análisis.

- 3. Veamos: Del Balance general, tomemos un rubro. Luego, apliquemos la fórmula: 𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑎𝑠𝑖𝑔𝑛𝑎𝑑𝑜 = 𝐶𝑜𝑛𝑐𝑒𝑝𝑡𝑜 𝑜 𝑡é𝑟𝑚𝑖𝑛𝑜 𝑀𝑜𝑛𝑡𝑜 𝑑𝑒𝑙 𝐶𝑜𝑛𝑐𝑒𝑝𝑡𝑜 𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑖𝑔𝑛𝑎𝑑𝑜 × 100 Ejemplo: - El activo circulante: Bs. 498.300,00 % 𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 = 𝐴𝑐𝑡𝑖𝑣𝑜 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜 × 100 % 𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 = 498.300 2.228.300,00 × 100 = 22,36% Análisis: Del total de activos con que cuenta la empresa, el 22,36% corresponden a los activos circulantes, es decir, que la empresa cuenta con un margen aceptable de liquidez para realizar pagos imprevistos o gastos inesperados. Sin embargo, todo depende de la naturaleza del negocio. - Terrenos Bs. 450.000,00 %𝑇𝑒𝑟𝑟𝑒𝑛𝑜𝑠 = 𝑇𝑒𝑟𝑟𝑒𝑛𝑜 𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑎𝑛𝑔𝑖𝑏𝑙𝑒 × 100 % 𝑇𝑒𝑟𝑟𝑒𝑛𝑜 = 450.000,00 1.405.000,00 × 100 = 32,02% Análisis: Del total de Activos Tangibles que posee la empresa, el 32,02% corresponde a Terrenos. Lo que puede ser considerado como una garantía o aval ante cualquier negocio que se presente, y así poder crecer o adquirir nuevos compromisos. - Otros: Conceptos del Activo Circulante Tangibles Intangibles % 22,35 63,05 14,60 100 Conceptos del pasivo Circulante Largo plazo % 54,64 45,36 100 Conceptos del Patrimonio Capital social Reservas Utilidad del ejercicio % 83,37 8,35 8,28 100 El cuadro nos permite conocer la ponderación de cada rubro que conforma el Balance general. Sin embargo, podemos asumir que necesitamos conocer el peso

- 4. que tienen nuestras obligaciones (los pasivos) en nuestro patrimonio, entonces procedemos: % 𝑇𝑜𝑡𝑎𝑙 𝑃𝑎𝑠𝑖𝑣𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑝𝑎𝑠𝑖𝑣𝑜 𝑦 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 × 100 % 𝑇𝑜𝑡𝑎𝑙 𝑃𝑎𝑠𝑖𝑣𝑜 = 549.000,00 2.228.300,00 × 100 = 24,63 Entonces podemos acotar que la empresa tiene un porcentaje manejable (menor del 30%) de sus obligaciones. DEL ESTADO DE GANANCIAS Y PERDIDAS O ESTADO DE RESULTADO: - Bs. 𝑃𝑜𝑟𝑐𝑒𝑛𝑡𝑎𝑗𝑒 𝑎𝑠𝑖𝑔𝑛𝑎𝑑𝑜 = 𝐶𝑜𝑛𝑐𝑒𝑝𝑡𝑜 𝑜 𝑡é𝑟𝑚𝑖𝑛𝑜 𝑉𝑒𝑛𝑡𝑎𝑠 𝑇𝑜𝑡𝑎𝑙𝑒𝑠 × 100 Pero al aplicar este método de análisis a este estado financiero en particular, existen indicadores estándar que permiten llegar a una evaluación que resulta de comparar dichos indicadores con los resultados en porcentajes obtenidos en un ejercicio económico. Estos indicadores estándar son: Concepto o término Indicadores Favorables (%) Desfavorables (%) Ventas netas De 60 a 100 Menos de 60 Costo de ventas Hasta 60 Más de 60 Gastos de operaciones Hasta 15 Más de 15 Gastos financieros Hasta 5 Más de 5 - Costo de ventas Bs. 580.800,00 % 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 = 580.800,00 1.301.483,00 × 100 = 44,62% % 𝐺𝑎𝑠𝑡𝑜𝑠 𝑑𝑒 𝑜𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑒𝑠 = 444.000,00 1.301.483,00 × 100 = 34,11% % 𝐺𝑎𝑠𝑡𝑜𝑠 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑜𝑠 = 80.000,00 1.301.483,00 × 100 = 6,14% El análisis permite observar que en la evaluación se deben revisar minuciosamente los gastos de operaciones (desfavorable) para hacerlos manejables y evitar futuros imprevistos o complicaciones. El Costo de ventas es favorable. Al mismo tiempo, que debo llevar a cabo acciones que me permitan

- 5. disminuir los gastos financieros puesto que su resultado es desfavorable al ubicarse por encima de lo establecido que es un 5%, se considera que su monto es reflejo del préstamo o crédito que tiene el negocio, el cual puede resultar grave por no disminuirlo con oportunidad; pero si se tienen montos favorables en los indicadores que manejan los activos circulante o tangibles, se debe entonces tratar de pagar en el menor tiempo posible, las obligaciones financieras para evitar complicaciones futuras. Con respecto a las Ventas netas, el ejercicio presenta sólo “Ingresos por ventas” y no contamos con la información necesaria para determinarlo. Si el estado financiero presentase devoluciones sobre ventas, entonces tendría ventas brutas menos las devoluciones, arrojándome las ventas netas. En este sentido, se puede observar que de acuerdo a la naturaleza del negocio, la visión y necesidades que éste pueda tener, el gerente o propietario pueden tomar decisiones trascendentales para lograr mantener una próspera gestión empresarial. II) MÉTODO DE RAZONES FINANCIERAS Las razones, índices o cocientes financieros pueden dividirse en cuatro grupos básicos: - Razones de liquidez: 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑛𝑒𝑡𝑜 𝑑𝑒 𝑡𝑟𝑎𝑏𝑎𝑗𝑜 = 𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 − 𝑃𝑎𝑠𝑖𝑣𝑜𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 𝑜 𝑐𝑜𝑟𝑡𝑜 𝑝𝑙𝑎𝑧𝑜 CNT = 498.300,00 – 300.000,00 = 198.300,00 Este indicador arrojó un resultado positivo, lo que es bueno para la empresa pues cuenta con liquidez para asumir cualquier eventualidad que se presente. 𝑅𝑎𝑧ó𝑛 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 = 𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑚𝑡𝑒 𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒𝑠 𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒𝑠 𝑅𝐶 = 498.300,00 300.000,00 = 1,66 Este resultado expresa que por cada unidad monetaria de financiamiento a corto plazo, se tienen 1,66 unidades monetarias en inversión a corto plazo. Es decir, por cada Bolívar que se debe en el corto plazo, se tiene como inversión que respalda ese crédito 1,66. 𝑃𝑟𝑢𝑒𝑏𝑎 á𝑐𝑖𝑑𝑎 = 𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 − 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 𝑝𝑎𝑠𝑖𝑣𝑜 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 𝑃𝐴𝑐𝑑𝑎 = 498.300,00 − 55.800,00 300.000,00 = 1,475

- 6. - Razones de actividad: 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 = 𝑉𝑒𝑛𝑡𝑎𝑠 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 𝑅𝐼𝑛𝑣 = 1.301.483,00 55.800,00 = 23,32 El inventario ha sido repuesto en 23,32 oportunidades durante el ejercicio anual de la empresa. Lo que refleja, que existe una alta rotación del mismo, producto quizás de un exitoso proceso de ventas. Asas 𝑃𝑙𝑎𝑧𝑜 𝑑𝑒 𝑐𝑜𝑏𝑟𝑎𝑛𝑧𝑎 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 = 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟 𝑋 360 𝑣𝑒𝑛𝑡𝑎𝑠 𝑃𝐶𝑜𝑏𝑃 = 310.000,00 𝑋 360 1.301.483,00 = 85,74 En promedio, 85,74 días la empresa tarda en recuperar sus ventas. 𝑃𝑙𝑎𝑧𝑜 𝑑𝑒 𝑝𝑎𝑔𝑜 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 = 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟 𝑋 360 𝐶𝑜𝑚𝑝𝑟𝑎𝑠 𝑃𝑃𝑔𝑜𝑃 = 200.000,00 𝑋 360 525.000,00 = 137,14 La empresa tarda 137,14 días en pagar las deudas a sus proveedores. Es decir, este indicador mide el número de días que, en promedio, la empresa se está tomando de sus proveedores, para saldar sus compras. 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑐𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟 = 𝐶𝑜𝑚𝑝𝑟𝑎𝑠 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟 𝑅𝐶𝑃/𝑃 = 525.000,00 200.000,00 = 2,62 El resultado plantea que la empresa en promedio, renueva sus cuentas por pagar 2,62 veces. Lo que demuestra que si bien la empresa asume sus compromisos, en algún momento ha tenido problemas de liquidez para cubrirlos, por lo que ha tenido que renegociar sus deudas. . 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑎𝑐𝑡𝑖𝑣𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 = 𝑉𝑒𝑛𝑡𝑎𝑠 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 𝑅𝐴𝑐𝑇 = 1.301.483,00 2.228.300,00 = 0,58 Una rotación de 0,58 indica que la empresa está generando ingresos equivalentes a más de una vez y media la inversión en activos totales. O se puede Comentario [G1]: Compras + flete s/compras

- 7. expresar también que por cada bolívar invertido en activos de la empresa, se generan 0,58 Bs. - Razones de endeudamiento: 𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝑝𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑎𝑐𝑡𝑖𝑣𝑜 𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 = 549.000,00 2.228.300,00 = 0,24 Esta razón expresa que el 24% de los activos totales ha sido financiado con recursos de terceros (endeudamiento). 𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑐/𝑝 = 𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 𝑇𝑜𝑡𝑎𝑙 𝑎𝑐𝑡𝑖𝑣𝑜 𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑙/𝑝 = 𝑃𝑎𝑠𝑖𝑣𝑜 𝑙𝑎𝑟𝑔𝑜 𝑝𝑙𝑎𝑧𝑜 𝑇𝑜𝑡𝑎𝑙 𝑎𝑐𝑡𝑖𝑣𝑜 𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑐/𝑝 = 300.000,00 2.228.300,00 = 0,1346 𝐸𝑛𝑑𝑒𝑢𝑑𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑙/𝑝 = 249.000,00 2.228.300,00 = 0,1117 Del endeudamiento que tiene la empresa, en el corto plazo debe ser cancelado el 13,46%; mientras que el 11,17% se hará en el largo plazo. 𝐴𝑝𝑎𝑙𝑎𝑛𝑐𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑒𝑥𝑡𝑒𝑟𝑛𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝑝𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑝𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝐴𝑝𝑎𝑙𝑎𝑛𝑐𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑒𝑥𝑡𝑒𝑟𝑛𝑜 = 549.000,00 1.679.300,00 = 0,3269 Este índice nos indica que por cada unidad monetaria proporcionada por los propietarios, se han obtenido Bs. 0,3269 fuera del negocio, es decir, un financiamiento externo a la empresa. 𝐴𝑝𝑎𝑙𝑎𝑛𝑐𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑖𝑛𝑡𝑒𝑟𝑛𝑜 = 1.679.300,00 549.000,00 = 3,058 En el financiamiento que tiene la empresa, por cada bolívar financiado por terceros, los accionistas han aportado la cantidad de Bs. 3,058. Lo que representa que el respaldo que los accionistas tienen de los inversionistas o, visto de otra manera, la confianza que los inversionistas tienen en los accionistas o su gestión empresarial triplica el aporte dado por ellos, existe una relación de 1:3 (por 1 Bs aportado existe una garantía de Bs.3). 𝐷𝑒𝑢𝑑𝑎 𝑙𝑎𝑟𝑔𝑜 𝑝𝑙𝑎𝑧𝑜 = 𝑃𝑎𝑠𝑖𝑣𝑜 𝑎 𝑙𝑎𝑟𝑔𝑜 𝑝𝑙𝑎𝑧𝑜 𝑇𝑜𝑡𝑎𝑙 𝑝𝑎𝑠𝑖𝑣𝑜

- 8. 𝐷𝑒𝑢𝑑𝑎 𝑙/𝑝 = 249.000,00 549.000,00 = 0,45 Esta razón plantea que del total de las obligaciones o compromisos adoptados por la empresa, el 45 % corresponde al largo plazo, lo que nos induce a pensar que el 55% restante de las obligaciones, la empresa las cancela en el corto plazo. Situación que la podemos confirmar al contrastar los resultados de éste con el del Endeudamiento al corto plazo. - Razones de rentabilidad: 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑏𝑟𝑢𝑡𝑎 = 𝑉𝑒𝑛𝑡𝑎𝑠 − 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝑉𝑒𝑛𝑡𝑎𝑠 𝑀𝑈𝑇𝐵 = 1.301.483,00 − 580.800,00 1.301.483,00 = 0,5537 Del total de los ingresos por ventas, la empresa cuenta con un 55,37% para cubrir sus gastos diferentes al costo de venta. 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑒𝑛 𝑜𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑒𝑠 = 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑒𝑛 𝑜𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑒𝑠 𝑉𝑒𝑛𝑡𝑎𝑠 𝑀𝑈𝑂𝑝 = 276.683,00 1.301.483,00 = 0,21 Del monto total de las ventas que percibe la empresa, el 21% corresponde a cubrir sus actividades de financiamiento. En otras palabras, la empresa cuenta con un 21% de sus ingresos por venta para cubrir sus gastos de financiamiento. 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑎𝑛𝑡𝑒𝑠 𝑑𝑒𝑙 𝑖𝑚𝑝𝑢𝑒𝑠𝑡𝑜 = 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑎𝑛𝑡𝑒𝑠 𝑑𝑒𝑙 𝑖𝑚𝑝𝑢𝑒𝑠𝑡𝑜 𝑉𝑒𝑛𝑡𝑎𝑠 𝑀𝑈𝐴𝐼 = 198.683,00 1.301.483,00 = 0,15 Del total de los ingresos por venta que percibe la empresa, cuenta con un margen del 15% de ganancias antes realizar el pago del impuesto sobre la renta. 𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎 = 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎 𝑉𝑒𝑛𝑡𝑎𝑠 𝑀𝑈𝑁 = 139.078,00 1.301.483,00 = 0,10 Del total de los ingresos por ventas, el margen de utilidad que la empresa genera a sus propietarios o accionistas es del 10%.

- 9. 𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐸𝑚𝑝𝑙𝑒𝑎𝑑𝑜 = 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎 (𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 + 𝐷𝑒𝑢𝑑𝑎𝑠 𝑎 𝐿𝑎𝑟𝑔𝑜 𝑃𝑙𝑎𝑧𝑜) 𝑅 𝑠/𝐶𝐸 = 139.078,00 (1.679.300,00 + 249.000,00) = 0,07212 El rendimiento sobre el capital empleado en la empresa es de un 7,21%. Es decir, la gestión o el trabajo de gerencia llevado a cabo en la empresa sólo permite una capitalización del 7,21%. La cifra anteriormente obtenida, permite sopesar si es favorable o no el trabajo que se lleva a cabo por la gerencia. Si cubre las expectativas de los propietarios o si con ese margen de ganancia se pueden lograr los objetivos planteados para la empresa. 𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑑𝑒 𝑇𝑟𝑎𝑏𝑎𝑗𝑜 = 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑑𝑒 𝑇𝑟𝑎𝑏𝑎𝑗𝑜 𝑅𝑒𝑛𝑑 𝑠/𝐶𝑁𝑇 = 139.078,00 198.300,00 = 0,7013 La empresa genera una rentabilidad del 70,13% sobre la inversión neta a corto plazo. 𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑠𝑜𝑐𝑖𝑎𝑙 = 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑠𝑜𝑐𝑖𝑎𝑙 𝑅 𝑠/𝐶𝑆 = 139.078,00 1.400.000,00 = 0,09934 Los accionistas o propietarios perciben un rendimiento del 9,93% sobre su aporte a la empresa. Indicador que le permite tomar decisiones sobre si cubre sus expectativas o no su participación en el negocio. Si es rentable o no su inversión en la empresa. 𝑅𝑒𝑛𝑑𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑠𝑜𝑏𝑟𝑒 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 = 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑅 𝑠/𝑃 = 139.078,00 1.679.300,00 = 0,08281 El patrimonio de la empresa (derecho de los accionistas sobre los activos netos de la misma) le ofrece una tasa de rendimiento del 8,28% a cada accionista o propietario. Comentario [G2]: SE OBTIENE AL CALCULAR LA PRIMERA RAZON DE LIQUIDEZ : CNT = AC – PC/P