Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Más de TemasTributarios

Más de TemasTributarios (20)

Último

Último (17)

Grupo 5 resumen otras exacciones parafiscales

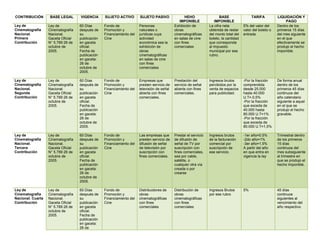

- 1. CONTRIBUCIÓN BASE LEGAL VIGENCIA SUJETO ACTIVO SUJETO PASIVO HEHO BASE TARIFA LIQUIDACIÓN Y IMPONIBLE IMPONIBLE PAGO Ley de Ley de 60 Días Fondo de Personas Exhibición de La cifra neta 5% del valor del Dentro de los Cinematografía Cinematografía después de Promoción y naturales o obras obtenida de restar valor del boleto o primeros 15 días Nacional. Nacional. su Financiamiento del jurídicas cuya cinematográficas del monto total del entrada del mes siguiente Primera Gaceta Oficial publicación Cine actividad en salas de cine boleto, la cantidad en el que Contribución N° 5.789 26 de en gaceta económica sea la con fines que corresponda efectivamente se octubre de oficial. exhibición de comerciales al impuesto produjo el hecho 2005. Fecha de obras municipal por ese imponible. publicación cinematográficas rubro. en gaceta: en salas de cine 26 de con fines octubre de comerciales 2005. Ley de Ley de 60 Días Fondo de Empresas que Prestación del Ingresos brutos -Por la fracción De forma anual Cinematografía Cinematografía después de Promoción y presten servicio de servicio de señal percibidos por la comprendida dentro de los Nacional. Nacional. su Financiamiento del televisión de señal abierta con fines venta de espacios desde 25.000 primeros 45 días Segunda Gaceta Oficial publicación Cine abierta con fines comerciales. para publicidad. hasta 40.000 continuos del Contribución N° 5.789 26 de en gaceta comerciales. U.T=.0,5% año calendario octubre de oficial. -Por la fracción siguiente a aquel 2005. Fecha de que exceda de en el que se publicación 40.000 hasta produjo el hecho en gaceta: 80.000 U.T=1% gravable. 26 de -Por la fracción octubre de que exceda de 2005. 80.000 U.T=1,5% Ley de Ley de 60 Días Fondo de Las empresas que Prestar el servicio Ingresos brutos -1er año=0.5% Trimestral dentro Cinematografía Cinematografía después de Promoción y presten servicio de de difusión de de la facturación -2do año=1% de los primeros Nacional. Nacional. su Financiamiento del difusión de señal señal de TV por comercial por -3er año=1.5% 15 días Tercera Gaceta Oficial publicación Cine de televisión por suscripción con suscripción de A partir del año continuos del Contribución N° 5.789 26 de en gaceta suscripción con fines comerciales, ese servicio. en que entra en mes subsiguiente octubre de oficial. fines comerciales. sea por cable, vigencia la lay al trimestre en 2005. Fecha de satélite, o que se produjo el publicación cualquier otra vía hecho imponible. en gaceta: creada o por 26 de crearse octubre de 2005. Ley de Ley de 60 Días Fondo de Distribuidores de Distribución de Ingresos Brutos 5% 45 días Cinematografía Cinematografía después de Promoción y obras obras por ese rubro continuos Nacional. Cuarta Nacional. su Financiamiento del cinematográficas cinematográficas siguientes al Contribución Gaceta Oficial publicación Cine con fines con fines vencimiento del N° 5.789 26 de en gaceta comerciales comerciales año respectivo octubre de oficial. 2005. Fecha de publicación en gaceta: 26 de

- 2. octubre de 2005. Ley de Ley de 60 Días Fondo de Personas Alquiler o venta de Monto de la 5% Primeros 15 días Cinematografía Cinematografía después de Promoción y naturales o videogramas o facturación continuos Nacional. Nacional. su Financiamiento del jurídicas que se discos de video mensual sin tomar siguientes al mes Quinta Gaceta Oficial publicación Cine dediquen al digital en cuenta el IVA de la ocurrencia Contribución N° 5.789 26 de en gaceta alquiler o venta de del hecho octubre de oficial. videogramas, imponible 2005. Fecha de discos de video publicación digital en gaceta: 26 de octubre de 2005. Ley de Ley de 60 Días Fondo de Empresas que se Ejecución de Ingresos Brutos 1% De forma Cinematografía Cinematografía después de Promoción y dediquen de forma actividades de obtenidos en esas trimestral, dentro Nacional. Nacional. su Financiamiento del habitual y con servicio técnico, actividades de los 15 días Sexta Gaceta Oficial publicación Cine fines de lucro al tecnológico, para siguientes al Contribución N° 5.789 26 de en gaceta servicio técnico, la producción y vencimiento del octubre de oficial. tecnológico, realización de período. 2005. Fecha de logístico para la obras publicación producción y cinematográficas en gaceta: realización de 26 de obras octubre de cinematográficas. 2005. Tributo de Ley de Aguas. A partir del Sistema Beneficiarios de Posesión de Costo del Plan de Los mecanismos Conservación de Gaceta Oficial 02 de enero Económico concesiones, concesiones, Gestión Integral para el cálculo de Cuencas N° 38.595 de 2007 Financiero para la asignaciones y asignaciones y de Aguas, el estos aportes Hidrográficas Gestión Integral de licencias de licencias de aporte de los será establecido las Aguas aprovechamiento aprovechamiento gobiernos, por el reglamento de aguas de aguas. empresas hidroeléctricas y de abastecimiento de agua potable, el volumen anual aprovechado y el factor de uso industrial, comercial y agrícola. Aporte de la Ley Ley del INAC 23 de Junio Cuenta en el BIV a Prestadores de Realización de Existen 2 tipos de 1% del Costo del de Aeronáutica vigente (13 de de 2005 y nombre del INAC. servicios aéreos eventos aéreos o bases. 5% de Boleto aéreo y Civil febrero de 2006) Deroga a la distintos a venta de boletos ingresos brutos 5% del ingreso Ley de cualquier uso aéreos. por realización de bruto por eventos Aviación Oficial. eventos aéreos o aéreos. Civil. 1% por el monto

- 3. del boleto aéreo hacia cualquier destino del mundo. Fondo Social Decreto 6.128 A partir del FONDEN. Fondo PDVSA. Petróleos Se produce Es el monto de la Dependiendo del PDVSA Decreto con decreto De Desarrollo de Venezuela, cuando el contratación y Monto rango, valor y 6.128 Nacional, S.A S.A. contratado se fijado en el pliego Contratado, fuerza de ley de suscribe al de Contratación, a puede ser 2%, creación del programa de la cual se le 3%, 4% o 5%. Fondo Social Empresas de aplicara el para la Producción Social, respectivo Captación y para contribuir con porcentaje disposición de el desarrollo los recursos económico de las excedentarios comunidades. de los entes de la Administración Pública Nacional Aporte para Ley General de Gaceta Servicio Autónomo El banco y todas Asignación de Semestralmente 5% del Semestralmente Comunas y Bancos y Otras Oficial No Fondo Nacional de las instituciones recursos para el monto "Resultado Bruto Bancos Instituciones 39.724 de los Consejos financieras que financiar los equivalente al 5% antes de Financieras fecha 29 de Comunales estén bajo la proyectos del "Resultado Impuestos" junio de SAFONACC. supervisión de comunales Bruto antes del 2011 SUDEBAN Impuesto" Resolución No 72 Ley del Deporte Gaceta Oficial 23 de Fondo Nacional Empresas y Los sujetos El monto que 1% sobre Utilidad Al final de cada No 39.741. Ley agosto de para el Desarrollo Organizaciones contribuyentes corresponde al Neta ejercicio fiscal Orgánica del 2011 del Deporte, la Públicas y realizarán el uno por ciento Deporte, Actividad Física y Privadas que aporte (1%) sobre la Actividad Física la Educación realicen correspondiente utilidad neta y Educación Física. actividades en proporción a cuando esta Física económicas en el los meses de supere las 20.000 país con fines de vigencia de la ley, unidades lucro. considerando en tributarias cada caso el inicio y fin de sus respectivos ejercicios fiscales. Fondo de Ley General de 3 de julio de INEA. Instituto Entes Se genera cuando Ingresos brutos 1% anual de los De manera Desarrollo de Puertos 2008 Nacional de Administradores se lleva a cabo la de los Entes ingresos brutos anual. espacios 17/03/2009 y la Espacios Portuarios realización de Administradores de los entes acuáticos e Ley Orgánica de Acuáticos actividades que Portuarios Administradores Insulares los Espacios estén Portuarios Acuáticos relacionadas con 31/07/2008 la administración y

- 4. mantenimiento del puerto, cualquiera sea su clasificación. Fondo Nacional Decreto con Publicado FONBE Compañías La El monto de las 1% El pago se de Bomberos y fuerza de Ley en la ley de aseguradoras que comercialización primas de las realiza en el Bomberas y de los cuerpos fecha 28- se encuentran de primas o pólizas de Banco del Administración de bomberos y 11-2001 debidamente pólizas en el ramo seguros cobradas Tesoro o Banco de Emergencias bomberas y inscritas en la de incendios por las empresas Venezuela a de Carácter Civil administración Superintendencia aseguradoras en través de un de emergencias de la Actividad el ramo de depósito dentro de Carácter Aseguradora que incendios. de los días Civil. GO comercialicen hábiles Número 5561. pólizas y primas siguientes a la 28-11-2001 en el ramo de percepción de Decreto incendios. las primas por N°8.412. Gaceta parte de las Oficial Nº aseguradoras 39.763. Gaceta Oficial Nº 39.879 Actividad Artículos 8,9,10 Publicado Superintendencia Las empresas de El cobro en los Las primas netas Del 1,5% al 2,5% De manera Aseguradora y 11 de la Ley en la ley de de la Actividad seguros, contratos o cobradas por fijado anualmente anual. de la Actividad fecha 29- Aseguradora reaseguros, servicios de contratos de por el Ministro de Aseguradora. 07-2011 sociedades que se planes de salud seguros y la Finanzas a G.O 5990 del dediquen a la suscritos por las contraprestación Proposición del 29-07-2010. Y medicina empresas que se por concepto de Superintendente su Reglamento prepagada y las dediquen a la emisión de de la Actividad personas jurídicas medicina finanzas; los Aseguradora que realicen el prepagada, así montos cobrados financiamiento de como el cobro de en los contratos o las primas intereses en servicios de financiamientos planes de salud otorgados a los suscritos por las tomadores de empresas que se seguros. dedican a la medicina prepagada; los ingresos netos por intereses cobrados en los financiamientos otorgados a los tomadores de seguros, en los casos de las empresas financiadoras de las primas.