Descargado 435 veces

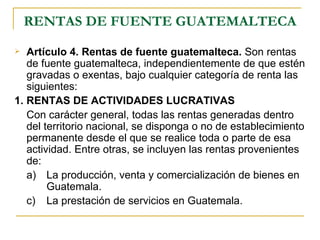

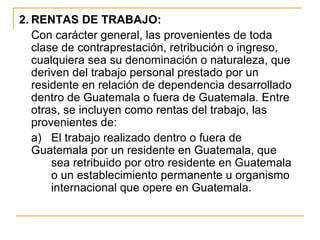

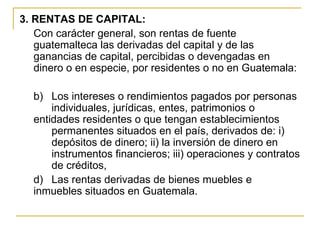

El decreto 10-2012 establece la ley de actualización tributaria en Guatemala, que regula el impuesto sobre la renta a partir del 1 de enero de 2013 sobre las rentas de fuente guatemalteca. Define las categorías de rentas, los conceptos de residente y establecimiento permanente, y enumera las exenciones y regímenes aplicables para la determinación y pago del impuesto. Además, detalla las obligaciones de los contribuyentes y los diferentes tipos impositivos según regímenes específicos.