3. Glosario de términos y símbolos del control de inventarios

•Descargar como DOCX, PDF•

0 recomendaciones•6,160 vistas

1. El documento presenta varios términos y símbolos relacionados con el control de inventarios, como demanda, tamaño de lote, tiempo de adquisición, punto de reorden, costos unitarios, de pedido, de almacenamiento y más. 2. Explica que el lote económico de compra busca equilibrar los costos de pedido y almacenamiento al determinar la cantidad óptima a comprar. 3. Describe la técnica de tabulación, el método recomendado para calcular el lote económic

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 3. Glosario de términos y símbolos del control de inventarios

Similar a 3. Glosario de términos y símbolos del control de inventarios (20)

Más de Emagister

Más de Emagister (20)

Último

Último (20)

3. Glosario de términos y símbolos del control de inventarios

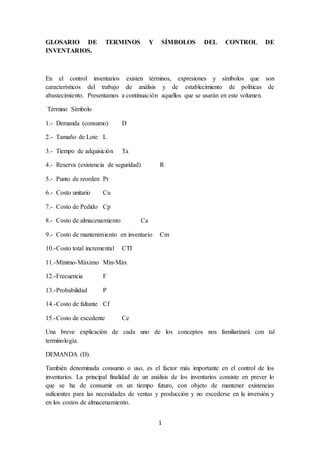

- 1. 1 GLOSARIO DE TERMINOS Y SÍMBOLOS DEL CONTROL DE INVENTARIOS. En el control inventarios existen términos, expresiones y símbolos que son característicos del trabajo de análisis y de establecimiento de políticas de abastecimiento. Presentamos a continuación aquellos que se usarán en este volumen. Término Símbolo 1.- Demanda (consumo) D 2.- Tamaño de Lote L 3.- Tiempo de adquisición Ta 4.- Reserva (existencia de seguridad) R 5.- Punto de reorden Pr 6.- Costo unitario Cu 7.- Costo de Pedido Cp 8.- Costo de almacenamiento Ca 9.- Costo de mantenimiento en inventario Cm 10.-Costo total incremental CTI 11.-Mínimo-Máximo Mín-Máx 12.-Frecuencia F 13.-Probabilidad P 14.-Costo de faltante Cf 15.-Costo de excedente Ce Una breve explicación de cada uno de los conceptos nos familiarizará con tal terminología. DEMANDA (D). También denominada consumo o uso, es el factor más importante en el control de los inventarios. La principal finalidad de un análisis de los inventarios consiste en prever lo que se ha de consumir en un tiempo futuro, con objeto de mantener existencias suficientes para las necesidades de ventas y producción y no excederse en la inversión y en los costos de almacenamiento.

- 2. 2 La demanda se considera como lo que ha consumirse, por salidas de materiales para producción o de productos terminados, para ventas, en cierto periodo que puede ser anual, semestral, mensual, semanal o diario. Se expresa en términos de cantidad de unidades que aumentan o disminuyen las existencias. También se expresa en valores, los cuales, a su vez, se presentan en términos de precios de adquisición. LOTE (L). Un conjunto de unidades o piezas, contadas pesadas o medidas, que integran la cantidad ordenada en un pedido de compra o en una orden de producción, se denomina lote. TIEMPO DE ADQUISICIÓN. (Ta). El tiempo de entrega es el número de días, semanas o meses que tarda un pedido de compra en llegar al almacén, después de haber sido solicitado al proveedor. RESERVA (R). Es la cantidad de materiales o de productos que se mantienen en existencia tal como una provisión de seguridad, o para casos en que las cantidades calculadas para el consumo durante el periodo de entregas lleguen a agotarse, ya sea por demora en la entrega, por consumo más rápido, por salidas a producción o por ventas a clientes. El cálculo de las reservas es muy importante ya que las cantidades de seguridad pueden resultar excesivas y aumentar la inversión en los inventarios; asimismo, pueden ser insuficientes y aumentar el costo de faltantes a producción o a ventas. PUNTO DE REORDEN (Pr). El punto de reorden está determinado por: la cantidad que represente el uso normal durante el tiempo que lleva el reabastecimiento, más la cantidad de reserva que se mantiene para los imprevistos de variación en las entregas o en el consumo. La incidencia de faltantes puede reducirse a un mínimo si se efectúa un buen cálculo del punto de reserva y se lleva un constante control de el, para ajustarlo a las necesidades cambiantes de los mercados de abastecimientos y de ventas. COSTO UNITARIO (Cu). Generalmente el costo unitario es: a).- En lo que respecta materiales, el precio de compra más el costo de adquisición. Estos costos pueden ser por concepto de fletes, gastos aduanales, etc. y b).- En relación con los productos terminados, la suma de sus costos directos e indirectos de fabricación.

- 3. 3 El costo unitario es un factor básico para determinar el valor de cada unidad en un inventario. Como vimos al hablar del sistema de clasificación A, B,C, el costo unitario es un elemento fundamental para el cálculo de los distintos porcentajes de valor de cada clase; también será básico para la fórmula del lote económico de compra. COSTO DE PEDIDO (Cp). Este uno de los factores empleados en las fórmulas del lote económico de compra o de producción. El costo de preparación o de pedido de compra es la suma de todos los gastos anuales inherentes al abastecimiento de materias primas y materiales, dividida entre el número de pedidos de compra al año. COSTO DE ALMACENAMIENTO (Ca). Los costos anuales de almacenamiento de existencias se expresan como un porcentaje del promedio anual del valor de inventario; incluyen gastos de caja, así como costos intangibles pero reales como los siguientes: Intereses sobre el capital invertido en las existencias. El valor del espacio ocupado por los almacenes en relación con el valor del espacio total de la planta. Sueldos y prestaciones del personal que interviene en las zonas de recibo, de almacenamiento y embarque. El costo de primas de seguros por el local y el valor de las existencias. El costo de depreciación de las instalaciones de los equipos de almacenamiento y de movimiento de materiales. Costos por mermas y obsolescencia. Mantenimiento de las instalaciones, impuestos y otros gastos. COSTO DE MANTENIMIENTO EN INVENTARIO (Cm). Este es un costo que varía según el volumen almacenado y el costo unitario del material o producto que se emplea como uno de los factores de las fórmulas del lote económico de compra y del lote económico de producción. El porcentaje obtenido en el costo de almacenamiento, multiplicado por costo unitario del material o producto, nos da el costo de mantenimiento de existencias en los almacenes:

- 4. 4 Cm = Cu x Câ COSTO TOTAL INCREMENTAL (CTI) Es la suma de los costos de preparación y de almacenamiento. En la fórmula del lote económico varía de acuerdo con los distintos tamaños de lote y con las veces de adquisición anuales. Máximo-Mínimo ( Max-Min) Estos son los niveles de cantidades de existencias que deben llevarse en los almacenes de acuerdo con los cálculos de lotes económicos y con los puntos de reorden. El mínimo es la cantidad de existencias que sirve de señal para reabastecer. El máximo esa cantidad total de cada material o de cada producto que debe almacenarse. La adquisición normalmente se calcula mediante la diferencia entre la existencia al momento de efectuar el pedido y la cantidad fijada como “máxima”. FRECUENCIA (F) La frecuencia es el número de veces que ocurre un determinado evento o valor. Encontraremos la frecuencia en los cálculos de desviación estándar y en las tabulaciones de faltantes contra excesos de existencias. PROBABILIDAD (P) En las fórmulas empleadas utilizaremos la probabilidad como un factor de posibilidades de que ocurre un evento en 100 frecuencias; por tanto, se expresa porciento de probabilidades de que ocurra un hecho o un evento. COSTO DE FALTANTE (Cf) Es lo que cuestan el no surtir un producto a un cliente. En este volumen únicamente el costo de faltante, se toma como el margen de utilidad entre el costo del producto y su precio de venta. Los costos intangibles, como la pérdida de los clientes o de imagen en el mercado, no se consideran en los cálculos. COSTO DE EXCEDENTE (Ce) Es el valor Cm, o sea, el costo de almacenamiento aplicado a un producto que permanece en exceso en el almacén, por no venderse. SISTEMAS DETERMINISTICOS PARA EL CONTROL DE INVENTARIOS. Puesto que los costos pueden incrementarse, bajarse o nivelarse, según los sistemas que se empleen, deben considerarse decisiones con planes alternativos para fijar objetivos y políticas de ventas, producción y abastecimiento.

- 5. 5 El objetivo primordial de la dirección con respecto a los abastecimientos y al control de inventarios, consiste en definir políticas y reglas de decisión con miras a establecer los sistemas que tienden a reducir al mínimo los costos siguientes: 1.- Los que dependen, en volumen y valor, del tamaño de la compra, o sea, lo que llamamos lote económico de compra. 2.- Aquellos que dependen de la secuencia, la programación de cargas de máquinas, del tiempo de preparación de órdenes de producción y del tiempo de preparación de máquinas, cuando el volumen de producción afecta estos factores; es decir, el lote económico de fabricación. En la administración de los inventarios de materiales o de las partes componentes que sean adquiridas mediante compras o por manufactura propia, se requiere tomar decisiones de cuánto y de cuando hay que pedir para reabastecer las existencias. El lote económico de compra constituye un método determinístico que sirve de base para la toma de decisiones por lo que respecta a cuánto comprar o reabastecer. LOTE ECONOMICO DE COMPRA. La agilidad en la decisión de las adquisiciones contribuye en forma importante, aunque sólo en parte, a las utilidades del negocio. Las decisiones acerca de las cantidades de adquisición, o sea sobre el tamaño del pedido de compra, deben cubrir tres objetivos: a) Reducir al mínimo el nivel del valor total del inventario. b) Reducir al mínimo la incidencia de faltantes. c) Reducir los gastos de adquisición y de almacenamiento, La realización de estos objetivos ha constituido siempre un problema para decidir cuánto comprar. Las determinantes de este problema son ambivalentes, ya que almacenar grandes cantidades requiere más almacenamiento y aumenta el costo del mismo, pero al mismo tiempo requiere menos órdenes y reduce el costo de las órdenes. Cuando se ordenan pequeñas cantidades se produce justamente los efectos contrarios. La administración habrá de procurar un equilibrio entre estos dos costos. Si se compran pequeños lotes, la frecuencia de pedidos aumenta el trabajo y, consecuentemente, los gastos en los departamentos de compras, recibo, control de calidad, contabilidad y pagos. En cambio la frecuencia de los pedidos de lotes más grandes es menor y en tal caso los costos se reducen.

- 6. 6 Pero, por otro lado, entre mayor es el tamaño de los lotes mas alto es el costo de almacenarlos, por la inversión en su valor, por ocupar espacio adicional, o emplear mas personal, etc. De la misma manera, lotes pequeños disminuyen estos costos. Los cálculos del lote económico de compra resuelven este problema y determinan cuánto comprar y la cantidad más ventajosa para la empresa; establecen el equilibrio entre los dos costos: pedido y almacenamiento. Tal equilibrio se determinará mediante análisis y cálculos, y se alcanzará cuando los dos costos sean iguales. COSTO DE ALMACENAMIENTO (Ca). Manejar y mantener existencias en los almacenes cuesta; por tanto, a mayor cantidad almacenada, de cualquier artículo o material, mayor es el incremento de su costo por unidad anual. Es importante considerar que cada peso invertido en inventarios representa réditos sobre el capital, ya que si el dinero se encontrara en alguna institución bancaria o en algún tipo de títulos, estaría produciendo un interés. Asimismo, estará ocupando un espacio que significa también el pago de una renta. Se requerirá personal para el mantenimiento de este inventario. La mercancía además, estará protegida por un seguro que representa el pago de una prima. Igualmente se pagan impuestos sobre la inversión. Otros riesgos que es necesario considerar son los de obsolescencia y desperdicio y que serán mayores a medida que las cantidades almacenadas sean más altas. COSTO DE FALTANTES (Cf) No se sabe porque este costo, que llega a ser en algunos casos considerable, no se lleva en la contabilidad ni se carga al costo del producto. Los costos debidos a faltantes pueden traducirse en pérdidas, pues no permiten surtir a tiempo los pedidos de los clientes. COSTO DEL PEDIDO (Cp) Cada vez que se formula un pedido de compra se gasta tiempo y, por consecuencia, dinero en todos los departamentos que intervienen en él. Para obtener el costo de pedir, se acostumbra sumar los gastos anuales de los departamentos que intervienen en elaboración de un pedido y se divide el importe entre el número de pedidos por año. De ésta manera, se obtiene el costo unitario por pedido de compra.

- 7. 7 TECNICAS PARA DETERMINAR EL LOTE ECONÓMICO DE COMPRA. Para los cálculos que determinan el lote económico de compra pueden emplearse los siguientes métodos: 1. Técnica de tabulación a un solo precio unitario; 2. Técnica de tabulación con descuentos por volumen de compra; 3. Técnica gráfica, y 4. Técnicas de derivación. Tabulación a un solo precio unitario es el método recomendado, por su sencillez. Los otros 3 se muestran solamente como una referencia. Este método facilita la determinación del tamaño del lote más económico que se debe comprar y de la frecuencia o número de veces al año que hay que efectuar pedidos. En el modelo I, que aparece en páginas siguientes, se presentan siete alternativas de cantidades, de unidades y de frecuencias. El problema que debe resolverse es: determinar un lote económico de compra, con los siguientes datos: Una demanda anual (D) de 120,000 unidades, al precio de $5.00 por unidad (Cu); el costo de cada pedido es de $480.00; contabilidad valúa en un 4% el costo de mantenimiento en inventario (Cm), que multiplicado por el precio unitario da un costo de almacenamiento (Ca) de $0.20. Se tabulan varios tamaños de lotes y diversas frecuencias, para encontrar el lote (L) más económico, obteniendo su costo total (CT) de pedido, mas el de almacenamiento. El primer renglón contiene siete columnas para las alternativas 1, 2, 3, 4, 5, 6 y 12 veces al año. En el segundo renglón aparecen los tamaños de los lotes, en unidades para cada columna de frecuencias al año. Las cantidades representan el cociente de la demanda (D) entre el número de veces al año, para cada columna; por ejemplo, una vez al año, 120,000 unidades; dos veces al año: 120,000 entre 2 = 60,000 unidades, y así sucesivamente para cada columna en este renglón. El tercer renglón presenta el inventario promedio (L/2), que es la mitad de la cantidad de cada lote; por ejemplo el lote de 120,000, una vez al año, tienen inventario promedio de 60,000; el lote de 60,000 tiene un inventario de 30,000 unidades, y así sucesivamente en las demás columnas. En el cuarto renglón aparece el costo promedio de almacenamiento (C a x L/2), es el producto del costo de almacenamiento (Ca) por el inventario promedio (L/2). En la primera columna tenemos un inventario promedio de 60,000 por $0.20 = $12,000.00; y en la siguiente columna un inventario promedio de 30,000 unidades multiplicadas por $0.20 = $6000.00, el resto de las columnas se determinan de igual manera.

- 8. 8 El quinto renglón contiene el costo de preparación o de hacer una orden de compra (Cp), que es el producto del costo de efectuar un pedido por el número de veces al año que se ordena. En la primera columna aparecen $480.00 multiplicados por una vez, y la siguiente $960.00 que es el resultado de multiplicar $480.00 por dos veces al año. El sexto renglón es la suma de los dos costos: el de efectuar la orden mas el de almacenamiento. En la primera columna se tienen $480.00 + $12,000.00 = $12,480.00; y en la siguiente $960.00 + $6,000.00 = $6,960.00. Este renglón contiene el costo total (CT) para cada columna. Al comparar los costos totales de cada columna se observa que costo más bajo es de $4,800.00, y corresponde a un tamaño del lote de 24,000 unidades y a una frecuencia de 5 veces al año; éste es el lote económico que pide este problema. También es importante observar que ambos costos, el de pedido y de almacenamiento son iguales; en algunos casos no lo son, pero su diferencia debe ser mínima o, como se dice matemáticamente, con tendencia a cero (0).

- 9. 9 Datos: Demanda ( D) = 120,000 unidades Precio unitario (Cu) = $5.00 Costo de ordenar (Cp) = $480.00 por pedido. Costo de Almacenamiento (Ca) = $0.20 por unidad Tamaño del Lote ( L ) Costo Total ( CTI ) MODELO I Cálculo del lote económico de compra con precio unitario fijo mediante tabulación 1 Veces al año 1 2 3 4 5 6 12 2 Tamaño del Lote (L) en 120,000 60,000 40,000 30,000 24,000 20,000 10,000 unidades. 3 Inventario Promedio L / 2 60,000 30,000 20,000 15,000 12,000 10,000 5,000 4 Costo Promedio de alma- cenamiento (Ca x L /2 ) $12,000.00 $6,000.00 $4,000.00 $3,000.00 $2,400.00 $2,000.00 $1,000.00 $0.20 x L / 2. 5 Costo de Pedido (Cp) $480.00 $960.00 $1,440.00 $1,920.00 $2,400.00 $2,880.00 $5,760.00 6 Costo Total Incremental $12,480.00 $6,960.00 $5,440.00 $4,920.00 $4,800.00 $4,880.00 $6,760.00 ( CTI )

- 10. 10

- 11. 11 Este mismo problema, puede resolverse mediante la siguiente fórmula: L = Raíz Cuadrada de: 2 x D x Cp Cu x Cm Sustituyendo : L = la raíz cuadrada de: 2 x 120,000 x 480 $ 5.00 x .04 L = la raíz cuadrada de: 115,200,000 $ 0.20 L = la raíz cuadrada de: 576, 000,000 = 24,000 unidades.