Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Formas de Extinción Jurídica Tributaria

Similar a Formas de Extinción Jurídica Tributaria (20)

Último

Último (20)

Formas de Extinción Jurídica Tributaria

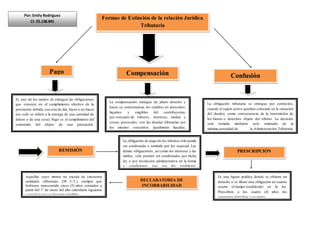

- 1. Formas de Extinción de la relación Jurídica Tributaria Pago Compensación Confusión Es uno de los modos de extinguir las obligaciones que consiste en el cumplimiento efectivo de la prestación debida, sea esta de dar, hacer o no hacer (no solo se refiere a la entrega de una cantidad de dinero o de una cosa). Pago es el cumplimiento del contenido del objeto de una prestación. La compensación extingue de pleno derecho y hasta su concurrencia, los créditos no prescritos, líquidos y exigibles del contribuyente, por concepto de tributos, intereses, multas y costas procesales, con las deudas tributarias por los mismos conceptos, igualmente líquidas, exigibles y no prescritas. La obligación tributaria se extingue por confusión, cuando el sujeto activo quedare colocado en la situación del deudor, como consecuencia de la transmisión de los bienes o derechos objeto del tributo. La decisión será tomada mediante acto emanado de la máxima autoridad de la Administración Tributaria. REMISIÓN La obligación de pago de los tributos sólo puede ser condonada o remitida por ley especial. Las demás obligaciones, así como los intereses y las multas, sólo pueden ser condonados por dicha ley o por resolución administrativa en la forma y condiciones que esa ley establezca. Por: Emily Rodríguez CI: 25.138.841 DECLARATORIA DE INCOBRABILIDAD Aquellas cuyo monto no exceda de cincuenta unidades tributarias (50 U.T.), siempre que hubieren transcurrido cinco (5) años contados a partir del 1° de enero del año calendario siguiente a aquél en que se hicieron exigibles. PRESCRIPCIÓN Es una figura jurídica donde se obtiene un derecho o se libera una obligación en cuanto ocurra el tiempo establecido en la ley. Prescriben a los cuatro (4) años los siguientes derechos y acciones.