Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (13)

Similar a Auditoria ejercicios de caja y bancos

Similar a Auditoria ejercicios de caja y bancos (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Auditoria ejercicios de caja y bancos

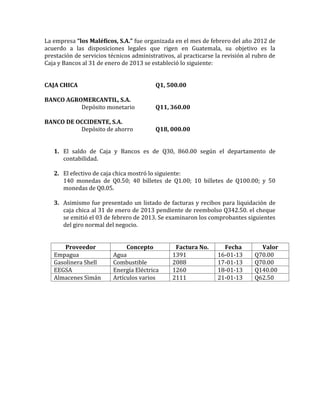

- 1. La empresa “los Maléficos, S.A.” fue organizada en el mes de febrero del año 2012 de acuerdo a las disposiciones legales que rigen en Guatemala, su objetivo es la prestación de servicios técnicos administrativos, al practicarse la revisión al rubro de Caja y Bancos al 31 de enero de 2013 se estableció lo siguiente: CAJA CHICA Q1, 500.00 Depósito monetario BANCO AGROMERCANTIL, S.A. Q11, 360.00 Depósito de ahorro BANCO DE OCCIDENTE, S.A. Q18, 000.00 1. El saldo de Caja y Bancos es de Q30, 860.00 según el departamento de contabilidad. 2. El efectivo de caja chica mostró lo siguiente: 140 monedas de Q0.50; 40 billetes de Q1.00; 10 billetes de Q100.00; y 50 monedas de Q0.05. 3. Asimismo fue presentado un listado de facturas y recibos para liquidación de caja chica al 31 de enero de 2013 pendiente de reembolso Q342.50. el cheque se emitió el 03 de febrero de 2013. Se examinaron los comprobantes siguientes del giro normal del negocio. Empagua Agua 1391 16-01-13 Q70.00 Proveedor Concepto Factura No. Fecha Valor Gasolinera Shell Combustible 2088 17-01-13 Q70.00 EEGSA Energía Eléctrica 1260 18-01-13 Q140.00 Almacenes Simán Artículos varios 2111 21-01-13 Q62.50

- 2. Banco Agromercantil, S.A. Cuenta No. 301-90608-3 1. DEPÓSITOS MONETARIOS: CHEQUES NO COBRADOS A LA FECHA DEL ARQUEO DE CAJA CHICA. 110 01-12-12 Freddy García Q950.00 CHEQUE No. FECHA EMISIÓN BENEFICIARIO VALOR 120 24-12-12 Mercedes Barrios Q250.00 130 12-01-13 Jacinto Rodríguez Q1,200.00 2. El Banco nos remite el estado de cuenta al 31 de enero de 2013 con un saldo de Q9, 600.00 3. En este estado de cuenta el Banco no registró un depósito por Q3, 700.00 que se efectuó el 01 de febrero de 2013. 4. El Banco tiene registradas dos notas de débito, una por Q400.00 por pago a un proveedor y otra nota por Q60.00 en concepto de comisiones por servicio de dicho pago. Banco de Occidente, S.A. 1. DEPÓSITOS DE AHORRO: 2. La cuenta fue abierta el 01 de agosto de 2012 al 08% de interés anual fijo. El Banco calcula y capitaliza intereses cada 6 meses y el saldo conformado a la fecha de auditoría es de Q18, 720.00. Se revisó la libreta de ahorros encontrándose a nombre de la empresa un saldo de Q18, 000.00 al 31-01-13 TRABAJO A DESARROLLAR: a) Papeles de trabajo b) Ajustes y/o reclasificaciones