Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Cálculo indemnización despido y gratificaciones

Similar a Cálculo indemnización despido y gratificaciones (20)

Cálculo indemnización despido y gratificaciones

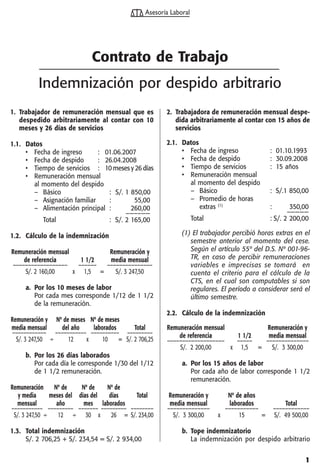

- 1. 1 Asesoría Laboral Contrato de Trabajo Indemnización por despido arbitrario 1. Trabajador de remuneración mensual que es despedido arbitrariamente al contar con 10 meses y 26 días de servicios 1.1. Datos • Fecha de ingreso : 01.06.2007 • Fecha de despido : 26.04.2008 • Tiempo de servicios : 10 meses y 26 días • Remuneración mensual al momento del despido – Básico : S/. 1 850,00 – Asignación familiar : 55,00 – Alimentación principal : 260,00 –—––—— Total : S/. 2 165,00 1.2. Cálculo de la indemnización Remuneración mensual Remuneración y de referencia 1 1/2 media mensual –––––––––––––––––– –––––– ––––––––––––––– S/. 2 160,00 x 1,5 = S/. 3 247,50 a. Por los 10 meses de labor Por cada mes corresponde 1/12 de 1 1/2 de la remuneración. Remuneración y Nº de meses Nº de meses media mensual del año laborados Total –––––––––––– ––––––––––– –––––––––– ––––––––– S/. 3 247,50 ÷ 12 x 10 = S/. 2 706,25 b. Por los 26 días laborados Por cada día le corresponde 1/30 del 1/12 de 1 1/2 remuneración. Remuneración Nº de Nº de Nº de y media meses del días del días Total mensual año mes laborados ––––––––––– ––––––––– ––––––– ––––––––– –––––––– S/. 3 247,50 ÷ 12 ÷ 30 x 26 = S/. 234,00 1.3. Total indemnización S/. 2 706,25 + S/. 234,54 = S/. 2 934,00 2. Trabajadora de remuneración mensual despe- dida arbitrariamente al contar con 15 años de servicios 2.1. Datos • Fecha de ingreso : 01.10.1993 • Fecha de despido : 30.09.2008 • Tiempo de servicios : 15 años • Remuneración mensual al momento del despido – Básico : S/.1 850,00 – Promedio de horas extras (1) : 350,00 –———— Total : S/. 2 200,00 (1) El trabajador percibió horas extras en el semestre anterior al momento del cese. Según el artículo 55º del D.S. Nº 001-96- TR, en caso de percibir remuneraciones variables e imprecisas se tomará en cuenta el criterio para el cálculo de la CTS, en el cual son computables si son regulares. El período a considerar será el último semestre. 2.2. Cálculo de la indemnización Remuneración mensual Remuneración y de referencia 1 1/2 media mensual ––––––––––––––––––– ––––– –––––––––––––– S/. 2 200,00 x 1,5 = S/. 3 300,00 a. Por los 15 años de labor Por cada año de labor corresponde 1 1/2 remuneración. Remuneración y Nº de años media mensual laborados Total –––––––––––––– ––––––––––– –––––––––––– S/. 3 300,00 x 15 = S/. 49 500,00 b. Tope indemnizatorio La indemnización por despido arbitrario

- 2. 2 Asesoría Laboral tiene como límite máximo el equivalente a 12 remuneraciones. Es decir: S/. 2 200,00 x 12 = S/. 26 400,00 Al ser la indemnización que corresponde a este trabajador un monto mayor al tope establecido, corresponderá otorgarle al trabajador como máximo el tope, es decir S/. 26 400,00. 3. Trabajador comisionista despedido arbitraria- mente con 3 años y 1 mes de labor El artículo 55º del D.S. Nº 001-96-TR (26.01.96), señala que en el caso de trabajadores remunerados a comisión, la remuneración ordinaria a considerar será el resultado de calcular el promedio de los ingresos percibidos por el trabajador en los últimos 6 meses, anteriores al despido, o durante el período laborado, si la relación laboral es menor a 6 meses. 3.1. Datos • Fecha de ingreso : 01.01.2005 • Fecha de despido : 31.01.2008 • Tiempo de servicios : 3 años y 1 mes • Promedio de ingresos (comisiones) percibidos en últimos 6 meses – Agosto 2006 : S/. 1 350,00 – Setiembre 2006 : 1 100,00 – Octubre 2006 : 950,00 – Noviembre 2006 : 1 230,00 – Diciembre 2006 : 1 310,00 – Enero 2007 : 1 000,00 –—–—— Total S/. 6 940,00 Promedio: S/. 6 940,00 ÷ 6 = S/. 1 156,67 3.2. Cálculo de la indemnización Remuneración mensual Remuneración y de referencia 1 1/2 media mensual ——————–––––––––– —––— ——––––—–––— S/. 1 156,67 x 1,5 = S/. 1 735,00 a. Por los 4 años de labor Por cada año de labor corresponde 1 1/2 remuneración. Remuneración y Nº de años media mensual laborados Total ———–––––—— —––––—— ——––––––— S/. 1 735,00 x 3 = S/. 5 205,00 b. Por los 1 mes de labor Por cada mes corresponde 1/12 de 1 1/2 de la remuneración. Remuneración y Nº de meses Nº de meses media mensual del año laborados Total ——–—––––––— ——–––—— –––––––—— –––––––– S/. 1 735,00 ÷ 12 x 1 = S/. 144,58 3.3. Total indemnización S/. 5 205,00 + S/. 144,58 = S/. 5 349,58 4. Trabajador destajero despedido arbitrariamen- te con 6 años de servicios El artículo 55º del D.S. Nº 001-96-TR (26.01.96), señala que en el caso de trabajadores remunerados a destajo, la remuneración ordinaria a considerar será el resultado de calcular el promedio de los ingresos percibidos por el trabajador en los últi- mos 6 meses anteriores al despido, o durante el período laborado, si la relación laboral es menor a 6 meses. 4.1. Datos • Fecha de ingreso : 01.08.2002 • Fecha de despido : 31.07.2008 • Tiempo de servicios : 6 años • Promedio de ingresos percibidos en últimos 6 meses – Julio 2008 Destajo : S/. 980,00 Asignación familiar : 55,00 —–—–— S/. 1 035,00 – Junio 2008 Destajo : S/. 750,00 Asignación familiar : 55,00 —––— S/. 805,00 – Mayo 2008 Destajo : S/. 620,00 Asignación familiar : 55,00 —––— S/. 675,00 – Abril 2008 Destajo : S/. 920,00 Asignación familiar : 55,00 —––— S/. 975,00 – Marzo 2008 Destajo : S/. 790,00 Asignación familiar : 55,00 —––— S/. 845,00

- 3. 3 Asesoría Laboral – Febrero 2008 Destajo : S/. 860,00 Asignación familiar : 55,00 —––— S/. 915,00 Por tanto: – Julio 2008 : S/. 1 035,00 – Junio 2008 : 805,00 – Mayo 2008 : 675,00 – Abril 2008 : 975,00 – Marzo 2008 : 845,00 – Febrero 2008 : 915,00 —––––— S/. 5 250,00 Promedio: S/. 5 250,00 ÷ 6 = S/. 875,00 4.2. Cálculo de la indemnización Remuneración mensual Remuneración y de referencia 1 1/2 media mensual —————––––––––––— –—— —––––——–––— S/. 870,00 x 1,5 = S/. 1 312,50 a. Por los 6 años de labor Por cada año de labor corresponde 1 1/2 remuneración. Remuneración y Nº de años media mensual laborados Total —————–––––— ——–——— —–––––––— S/. 1 312,50 x 6 = S/. 7 875,00 4.3. Total indemnización: S/. 7 875,00 5. Trabajador con contrato de trabajo a plazo fijo de un año 5.1. Datos • Período de duración del contrato : 01.10.2006 al 30.09.2007 (1 año) • Fecha de ingreso : 01.10.2006 • Fecha de despido : 15.04.2007 • Tiempo de servicios : 6 meses y 15 días • Tiempo que falta para finalizar el contrato : 5 meses y 16 días • Motivo de término de la relación laboral : despido arbitrario • Remuneración mensual al momento del despido – Básico : S/. 1 850,00 – Asignación familiar : 50,00 – Alimentación principal : 270,00 –—–—— Total : S/. 2 170,00 5.2. Cálculo de la indemnización Remuneración mensual Remuneración y de referencia 1 1/2 media mensual ——————–––––––––– ––— ——––––—–––— S/. 2 170,00 x 1,5 = S/. 3 255,00 En vista que en el presente caso faltaban aún 5 meses y 16 días para culminar el contrato, es necesario calcular la indemnización por despido arbitrario. a. Por los meses que faltan laborar Remuneración y Nº de meses que media mensual faltan laborar Total ———–––––––— ——––––––––––— ——–––––––— S/. 3 255,00 x 5 = S/. 16 275,00 b. Por los días que faltan laborar Remuneración y Nº de días Nº de días que media mensual del mes faltan laborar Total ————–––––— –––––––— –––––––––––– —–––––– S/. 3 255,00 ÷ 30 x 16 = S/. 1 736,00 5.3. Total indemnización Por los meses : S/. 16 275,00 Por los días : 1 736,00 ––––––––– S/. 18 011,00

- 4. 4 Asesoría Laboral 1. TRABAJADOR DE REMUNERACIÓN MENSUAL En este caso consideramos a un trabajador que cuenta con más de 6 meses de servicios y que tiene carga de familia y percibe mensualmente alimentación principal. 1.1 Datos: Fecha de ingreso : 15.05.2000 Tiempo computable : 6 meses Remuneración mensual de junio 2007 (1) – Básico : S/. 1 480,00 – Alimentación principal : 154,00 – Asignación familiar : 55,00 ––––––– Total computable : S/. 1 689,00 (1) De acuerdo con el punto 3.2 del artículo 3º del D.S. Nº 005-2002-TR, la remuneración computable para la gratificación de Fiestas Patrias es la vigente al 30 de junio. 1.2 Cálculo de la gratificación por Fiestas Pa- trias Remunerac. Nº de meses Total junio 2006 computables gratificación –––––––––– ––––––––––– –––––––––– S/. 1 689,00 ÷ 6 x 6 = S/. 1 689,00 ––––––––– ––––––––– 1.3 Total de gratificaciones El monto que se deberá pagar por concepto de gratificaciones de Fiestas Patrias por el período enero - junio será de S/. 1 689,00. Debe ser abonado al trabajador en la primera quincena del mes de julio. 2. TRABAJADOR DE REMUNERACIÓN MENSUAL En este caso consideramos a un trabajador que cuenta con más de 6 meses de servicios. Percibe mensualmente una bonificación por almuerzo, que constituye alimentación principal. Además percibe movilidad supeditada a la asistencia al centro de trabajo. 2.1 Datos: Fecha de ingreso : 04.03.2006 Tiempo computable : 6 meses Remuneración mensual de noviembre 2008 (1) – Básico : S/. 2 750,00 – Movilidad (supeditada a la asistencia al centro de trabajo) : 60,00 (2) - Alimentación : 250,00 ––––––––– Total computable : S/. 3 000,00 (1) De acuerdo con el punto 3.2 del artículo 3° del D.S. N° 005-2002-TR, la remuneración computable para la gratificación de Navi- dad es la vigente al 30 de noviembre. (2) La movilidad supeditada a la asistencia al centro de trabajo según el artículo 19° inci- so e) no es remuneración computable para el cálculo de la gratificación por Navidad. 2.2 Cálculo de la gratificación por Navidad Remunerac. Nº de meses Total noviembre 2007 computables gratificación –––––––––––– –––––––––– ––––––––––– S/. 3 000,00 ÷ 6 x 6 = S/. 3 000,00 –––––––––– –––––––––– 3. CASO DE UN TRABAJADOR DESTAJERO En el caso de un trabajador cuyo jornal diario se paga a destajo, para efectos de obtener la remuneración computable para el cálculo de la gratificación respectiva, el jornal deberá ser multiplicado por 30. Consideraremos como jornal aquel monto que resulte de promediar los jorna- les diarios percibidos por el trabajador durante el semestre respectivo o durante el tiempo de labor con el que cuente, de tener menos de 6 meses de labor. En el presente caso, vamos a considerar para el cálculo los jornales recibidos en el último semestre. Correspondería enumerar los jornales diarios percibidos por el trabajador en dicho se- mestre; no obstante, ello resultaría poco práctico, Gratificaciones por Fiestas Patrias y Navidad

- 5. 5 Asesoría Laboral siendo conveniente que presentemos el monto global percibido por el trabajador en el período computable el cual será dividido entre el número de días del período comprendido. 3.1 Datos: • Fecha de ingreso : 21.12.2003 • Tiempo computable : 6 meses • Jornal diario – Total de jornales percibidos entre el 01.01.2008 y el 30.06.2008 : S/. 17 950,00 – Número de días del período computable : 182 Total de Días del jornales período Remuneración percibidos computable computable –––––––––– –––––––––– –––––––––– S/. 17 950,00 ÷ 182 = S/. 98,63 ––––––– ––––––– Dicho cálculo se encuentra acorde con lo dispuesto por el artículo 3º del D.S. Nº 005- 2002-TR, para el caso de las remuneraciones principales y variables; en él se precisa que se debe aplicar lo dispuesto en el artículo 17º del D.S. Nº 001-97-TR (01.03.97), es decir calcular el promedio del último semestre. 3.2 Cálculo de la gratificación por julio En el semestre del 01.01.2007 al 30.06.2007 el trabajador ha llevado a cabo efectivamente sus labores por lo cual le corresponderá su gratificación íntegra de la siguiente forma: Jornal Nº de Remuneración diario días computable –––––– ––––– ––––––––––– S/. 98,63 x 30 = S/. 2 958,90 –––––––––– –––––––––– Remuneración Nº de Total computable meses gratificación ––––––––––– –––––– ––––––––––– S/. 2 958,90 ÷ 6 x 6 = S/. 2 958,90 –––––––––– –––––––––– 3.3 Total de gratificaciones El monto que se deberá pagar por concepto de gratificaciones de Fiestas Patrias por el período enero - junio será de S/. 2 958,90. Debe ser abonado al trabajador en la primera quincena del mes de julio. 4. TRABAJADOR CON REMUNERACIÓN VARIABLE E IMPRECISA El presente ejemplo trata de un trabajador con carga familiar cuya remuneración está compuesta por una remuneración básica y comisiones por ventas. Asimismo, percibe una bonificación por productividad todos los meses por un monto fijo. 4.1 Datos Fecha de ingreso : 25.06.2001 Remuneración fija (junio 2008) – Básico : S/. 700,00 – Asignación familiar : 55,00 – Bonificación por productividad (1) : 150,00 -------- Total computable : S/. 905,00 (1) La bonificación por productividad es consi- derado un concepto remunerativo ya que se otorga al trabajador como contraprestación a la labor realizada. Ésta fue percibida todos los meses en el mismo monto. 4.2 Comisiones: – Enero 2008 : S/. 990,00 – Febrero 2008 : 1 100,00 – Marzo 2008 : 1 080,00 – Abril 2008 : 950,00 – Mayo 2008 : 1 200,00 – Junio 2008 : 890,00 –––––––––– TOTAL S/. 6 225,00 –––––––––– –––––––––– Promedio de las comisiones S/. 6 225,00 ÷ 6 = S/. 1 037,00 4.3 Cálculo de la gratificación – Remuneración fija : S/. 900,00 – Remuneración variable (promedio de comisiones) : S/. 1 037,00 –––––––– Gratificación por Fiestas Patrias : S/. 1 937,00 ––––––– ––––––– Remuneración Nº de meses Total computable computables Gratificación –––––––––– –––––––––– –––––––––– S/. 1 935,00 ÷ 6 x 6 = S/. 1 935,00 ––––––––– –––––––––

- 6. 6 Asesoría Laboral 4.4 Total de gratificaciones: El monto que se deberá pagar por concepto de gratificaciones de Fiestas Patrias por el período enero - junio será de S/. 1 937,00. Debe ser abonado al trabajador en la primera quincena del mes de julio. 5. CASO DE UN TRABAJADOR CON REMUNERA- CIÓN DE PERIODICIDAD MENSUAL Se trata de un trabajador cuya relación laboral termina antes del 15 de julio del presente año y que a su vez cuenta con más de un mes calen- dario completo de labor. a. Datos • Fecha de ingreso : 01.02.2008 • Fecha de cese : 31.05.2008 • Tiempo computable : 4 meses (1) • Remuneración mensual de abril 2008 (2) – Básico : S/. 1 600,00 – Asignación familiar : 55,00 – Promedio de horas extras (3) : 200,00 ––––––– Total computable : S/. 1 855,00 (1) Sólo se consideran los meses calenda- rio completos. (2) De acuerdo con el punto 5.3 del artículo 5º del D.S. Nº 005-2002-TR, la remuneración computable para la gratificación trunca es la vigente al mes inmediato anterior al que se produjo el cese. (3) Las horas extras constituyen un con- cepto remunerativo, pero tiene la na- turaleza de un pago complementario e impreciso. Para que formen parte de la remuneración computable de las gratificaciones, es necesario que el trabajador las haya realizado por lo menos en 3 meses dentro del semestre correspondiente (enero - junio 2007). Una vez cumplido dicho requisito se integrará al cálculo, un promedio de las horas extras realizadas en el semestre bajo análisis. b. Cálculo de la gratificación trunca De acuerdo con el numeral 5.2 del artículo 5º del D.S. Nº 005-2002-TR (04.07.2002) debemos evaluar cuántos meses calendarios completos ha laborado efectivamente el traba- jador. En el presente caso, en el semestre de enero a junio de 2007 el trabajador ha llevado a cabo efectivamente sus labores en 4 meses calendarios completos (enero, febrero, marzo y abril) por lo cual deberá realizarse el pago de la gratificación de manera proporcional, del siguiente modo: Remuneración Nº de Total computable meses gratificación abril 2007 computables trunca ––––––––– –––––––––– ––––––––– S/. 1 855,00 ÷ 6 x 4 = S/. 1 236,67 c. Total de gratificaciones truncas El monto a pagar dentro de la liquidación de beneficios sociales, por concepto de gratifica- ciones truncas es de S/. 1 236,67.

- 7. 7 Asesoría Laboral 1. Trabajador que le aumentan la jornada En un centro de labores en que la jornada se- manal es de 40 horas, el empleador ha decidido aumentar dicha jornada hasta el máximo legal de 48 horas en el mes de mayo. 1.1. Datos a. Remuneración mensual • Básico : S/. 1 850,00 b. Jornada ordinaria: 40 horas semanales • Lunes : 8 horas • Martes : 8 horas • Miércoles : 8 horas • Jueves : 8 horas • Viernes : 8 horas • Sábado : -- • Domingo : -- ––––––– 40 horas ––––––– ––––––– • Jornada ordinaria : 40 horas semanales • Nº de días laborados en el mes de abril : 25 días (1) • Nº de horas laboradas en el mes de abril : 200 horas (8 horas diarias x 25 días) (1) Se incluye aquí el día de descanso semanal obligatorio. c. Nueva jornada ordinaria: 48 horas sema- nales • Lunes : 8 horas • Martes : 8 horas • Miércoles : 8 horas • Jueves : 8 horas • Viernes : 8 horas • Sábado : 8 horas • Domingo : -- ––––––– 48 horas ––––––– ––––––– • Nº de días laborados : 30 días (2) • Nº de horas laboradas en el mes : 240 horas (2) Se incluye aquí el día de descanso semanal obligatorio 1.2. Cálculo del incremento de la remuneración Para verificar a cuánto asciende el incremento de remuneración calcularemos en función a los días laborados y la remuneración percibida en el mes anterior. 200 horas laboradas .................... S/. 1 850,00 240 horas.......................................... S/. x 240 hr. x S/. 1850,00 x = –––––––––––––––– = S/. 2 220,00 200 hr. La remuneración por laborar 8 horas diarias y 6 días a la semana asciende a S/. 2 220,00. 2. Trabajador con jornada establecida diariamente y que labora más de dos horas extraordinarias diarias En el presente caso calcularemos el valor de las horas extras de un trabajador cuya jornada de trabajo ha sido establecida diariamente en 8 horas y labora 6 veces por semana. Las horas extras se realizan a razón de 4 horas diarias durante 12 días. 2.1. Remuneración mensual • Básico : S/. 2 745,00 • Asignación familiar : 55,00 ––––––– Total : S/. 2 800,00 ––––––– ––––––– 2.2. Cálculo de las horas ordinarias Remuneración Nº de días Remuneración mensual del mes diaria ––––––––– –––––– ––––––– S/. 2 800,00 ÷ 30 = S/. 93,33 ––––––– ––––––– Jornada y horario de trabajo

- 8. 8 Asesoría Laboral Nº de horas de Remuneración Remuneración la jornada de por hora diaria trabajo diaria ordinaria –––––––––––– ––––––– ––––––– S/. 93,33 ÷ 8 = S/. 11,67 ––––––– ––––––– 2.3. Cálculo del valor de las dos primeras horas extras Remuneración Sobretasa Incremento por hora ordinaria mínima por hora extra ––––––––––––––– ––––––– –––––––––––– S/. 11,67 x 25% = S/. 2,92 – Remuneración por hora ordinaria : S/. 11,67 – Incremento por hora extra (25%) : 2,92 ––––– – Remuneración por hora extra : S/. 14,59 – Remuneración por las dos primeras horas extras : S/. 29,16 2.4. Cálculo del valor de la tercera y cuarta hora extra Remuneración Sobretasa Incremento por hora ordinaria mínima por hora extra ––––––––––––––– –––––– –––––––––––– 11,67 x 35% = S/. 4,08 – Remuneración por hora ordinaria : S/. 11,67 – Incremento por hora extra (35%) : 4,08 ––––– – Remuneración por hora extra : S/. 15,75 – Remuneración por la tercera y cuarta hora extra : S/. 31,50 2.5. Cálculo de la remuneración del día en que se laboran las horas extras Remune- Remunera- Remunera- Remune- ración ción por 2 ción por 2 ración diaria primeras restantes total común horas extras horas extras del día ––––––– –––––––––– –––––––––– ––––––– S/. 93,33 + S/. 29,18 + S/. 31,50 = S/. 154,01 ––––––– ––––––– 2.6. Cálculo del pago de las horas extras – Valor de las horas extras por cada día • Dos primera horas : S/. 29,18 • Dos restantes horas : 31,50 ––––– S/. 60,68 ––––– ––––– – Valor total de las horas extras del mes Valor de horas extras por día : S/. 60,68 x Días en que se laboran horas extras : 12 ––––– S/. 728,16 ––––– ––––– Por el mes en que se laboraron las horas extras, la remuneración del trabajador será la siguiente: – Básico : S/. 2 745,00 – Asignación familiar : 55,00 – Horas extras : 728,16 ––––––– Total : S/. 3 528,16 3. Trabajador que pasa a laborar en horario noc- turno Se trata de un trabajador que hasta el mes de setiembre venía laborando en horario diurno ga- nando S/. 600,00, pero a partir del 1 de octubre comenzará a trabajar en horario nocturno. 3.1. Remuneración mensual común : S/. 600,00 Remuneración mínima mensual por trabajo en horario diurno Sobretasa –––––––––––––––––––––––– –––––––– 550,00 x 35% = S/. 192,50 –––––––– –––––––– – Remuneración mensual mínima ordinaria : S/. 550,00 – Sobretasa 35% : 192,50 –––––– – Remuneración mensual mínima nocturna : S/. 742,50 –––––– –––––– El trabajador no puede ganar menos de esa remune- ración mínima por trabajo nocturno (S/. 742,50). Por lo tanto el trabajador tendrá un incremento en su remuneración de S/. 142,50 (S/. 742,50 – S/. 600,00). 3.2. Nueva remuneración mensual : S/. 742,50 4. Trabajador que labora en horario nocturno – Remuneración mensual : S/. 1 300,00 – Nueva remuneración mensual : S/. 1 300,00

- 9. 9 Asesoría Laboral La remuneración que percibe el trabajador no sufre ningún incremento, en principio, porque es superior a la remuneración mínima vital incre- mentada en 35% (S/. 742,50). Si a pesar de esto se quiere incrementar la remuneración se puede realizar este aumento utilizando por ejemplo como uno de los criterios para este incremento la sobretasa del 35%. 5. Trabajador que parte de su jornada se ubica en horario nocturno Este es el caso de un trabajador que ganaba S/. 550,00 y que a partir del mes de octubre comienza a laborar de 6 p.m. hasta las 2 a.m. Se desea saber cuánto es lo que debe ganar este trabajador por el hecho de que parte de su jornada se ubique dentro del horario nocturno. 5.1. Remuneración común del trabajador • Mensual : S/. 550,00 • Diaria : 18,33 • Por hora : 2,29 5.2. Remuneración mínima nocturna (S/. 550,00 incrementado en 35% = S/. 742,50) • Mensual : S/. 742,50 • Diaria : 24,75 • Por hora : 3,09 5.3. Aplicación de la remuneración mínima noc- turna En los casos en los que la jornada de trabajo se cumpla en horario diurno y nocturno, la sobretasa para determinar la remuneración mínima se aplicará en forma proporcional al tiempo laborado en horario nocturno. Art. 17°, D.S. N° 008-2002-TR (04.07.2002) • Por la jornada ubicada entre las 6:00 p.m. y 10:00 p.m. Remuneración común del trabajador Total de horas Remuneración por Número laboradas en hora diurna de horas horario diurno –––––––––––––– ––––––– –––––––––––– S/. 2,29 x 4 = 9,16 • Por la jornada ubicada entre las 10:00 p.m. y 2:00 a.m. Remuneración mínima nocturna Número de horas Total por horas laboradas en laboradas en Por hora horario nocturno horario nocturno –––––– ––––––––––––– –––––––––––––– 3,09 x 4 = S/. 12,36 Total por la jornada diaria – Por la jornada ubicada entre las 6:00 p.m. y 10:00 p.m. : S/. 9,16 – Por la jornada ubicada entre las 10:00 p.m. y 2:00 a.m. : 12,36 –––––– Remuneración diaria : S/. 21,52 Remuneración mensual : S/. 645,60 6. Trabajador que labora en horario nocturno en turnos rotativos Se presenta el caso de un trabajador que percibe una remuneración equivalente a la remuneración mínima vital y que labora en horario nocturno mediante turnos rotativos. – Remuneración del trabajador : S/. 530,00 – Días laborados en horario nocturno : 10 días – Días laborados en horario diurno : 20 días 6.1. Remuneración común del trabajador • Mensual : S/. 550,00 • Diaria : 18,33 • Por hora : 2,29 6.2. Remuneración mínima nocturna (S/. 530,00 incrementado en 35% = S/. 742,50) • Mensual : S/. 742,50 • Diaria : 24,75 • Por hora : 3,09 6.3. Aplicación de la remuneración mínima noc- turna Se aplicará la remuneración mínima nocturna a los días en que se ha laborado en jornada nocturna, y la remuneración común del trabajador a los días en que se ha laborado en jornada diurna. • Por los días laborados en jornada noc- turna Remuneración Días laborados Total por los mínima en horario días en horario nocturna nocturno nocturno –––––––– ––––––– –––––––– S/. 25,75 x 10 = S/. 247,50

- 10. 10 Asesoría Laboral • Por los días laborados en jornada diur- na Remuneración Días laborados Total por los diaria mínima en horario días en horario común nocturno nocturno –––––––––– ––––––– –––––––– S/. 18,33 x 20 = S/. 366,60 6.4. Total de la remuneración del mes – Por los días en horario nocturno : S/. 247,50 – Por los días en horario diurno : 366,60 ––––– Remuneración mensual : S/. 614,10 ––––– ––––– 7. Trabajador que trabaja en horario nocturno y labora más de dos horas extras diarias Este es el caso de un trabajador que percibe la remuneración mínima vital (S/. 530,00) y que labora de 8 p.m. hasta las 4 a.m. como jornada común, pero además labora tres horas en forma extraordinaria (de 4 a.m. a 7 a.m.) en un deter- minado día del mes. 7.1. Remuneración común del trabajador (trabajo diurno) • Mensual : S/. 550,00 • Diaria : 18,33 • Por hora : 2,29 7.2. Remuneración mínima nocturna (S/. 550,00 incrementado en 35% = S/. 742,50) • Mensual : S/. 742,50 • Diaria : 24,75 • Por hora : 3,09 7.3. Aplicación de la remuneración mínima noc- turna En los casos en los que la jornada de trabajo se cumpla en horario diurno y nocturno, la sobretasa para determinar la remuneración mínima se aplicará en forma proporcional al tiempo laborado en horario nocturno. Se solicita determinar la remuneración que percibirá el trabajador por este día. • Por la jornada ubicada entre las 8:00 p.m. y 10:00 p.m. Remuneración común del trabajador Por hora Número de Total por esas diurna horas horas –––––– –––––– –––––––– S/. 2,29 x 2 = 4,58 • Por la jornada ubicada entre las 10:00 p.m. y 4:00 a.m. Remuneración mínima nocturna Nº de horas Total por horas Por hora laboradas en laboradas en nocturna horario nocturno horario nocturno ––––––– –––––––––––––– –––––––––––––– 3,09 x 6 = 18,54 Total que percibirá el trabajador por la jornada ordinaria – Por la jornada ubicada entre las 8:00 p.m. y 10:00 p.m. : S/. 4,58 – Por la jornada ubicada entre las 10:00 p.m. y 4:00 a.m. : 18,54 ––––– Remuneración diaria : S/. 23,12 ––––– ––––– 7.4. Cálculo del trabajo en sobretiempo Como el sobretiempo se ubicará dentro del horario nocturno tomaremos como base el valor de la remuneración mínima nocturna por hora: S/. 3,09. • Cálculo de las dos primeras horas ex- tras Remuneración Porcentaje Incremento mínima nocturna de la por por hora sobretasa hora extra –––––––––––– –––––––– ––––––––– S/. 3,09 x 25% = 0,77 – Valor de la hora extra (3,09 + 0,77) : S/. 3,86 x – Número de horas : 2 ––––– Valor por las dos primeras horas extras : S/. 7,72 • Cálculo de la tercera hora extra restan- te Remuneración Porcentaje Incremento mínima nocturna de la por por hora sobretasa hora extra –––––––––––– –––––––– ––––––––– S/. 2,98 x 35% = 1,08

- 11. 11 Asesoría Laboral – Valor de la tercera hora extra (3,09 + 1,08) : S/. 4,17 Resumen de la remuneración de ese día – Por las horas diurnas (de 8:00 p.m. a 10:00 p.m.) : S/. 4,58 – Por las horas nocturnas de 10:00 p.m. a 4:00 a.m.) : 18,54 – Por las primeras 2 horas extras (de 4:00 a.m. a 6:00 a.m.) : 7,72 – Por la tercera hora extra (de 6:00 a.m. a 7:00 a.m.) : 4,17 ––––– Total : S/. 35,01 ––––– ––––– Remuneración Nº días Hora extra Remuneración diaria del mes de 1 día mensual –––––––– –––––– –––––––– –––––––– S/. 23,12 x 30 + 11,89 = S/. 705,49

- 12. 12 Asesoría Laboral 1. Trabajador que laboró en su día de descanso semanal obligatorio Calcularemos el valor de lo percibido por un trabajador que en el mes de setiembre laboró en su día de descanso una jornada ordinaria, y no descansó otro día de la semana. 1.1. Remuneración mensual • Básico : S/. 3 050,00 • Bonificación por productividad (1) : 500,00 –––––––––– Total : S/. 3 050,00 –––––––––– –––––––––– (1) Según el artículo 4° del D.S. N° 012-92-TR (03.12.92), para el pago del día de des- canso semanal obligatorio del trabajador se va a tomar en cuenta la remuneración ordinaria, es decir, no se tomarán en cuenta para la base de cálculo remuneraciones complementarias variables o imprecisas, así como aquellas otras de periodicidad distin- ta a la mensual. Por tanto, la bonificación por productividad no debe incluirse en el cálculo al no ser un pago de periodicidad mensual. Remuneración Nº de días Remuneración mensual del mes (1) diaria –––––––––– –––––––– ––––––––– S/. 3 050,00 ÷ 30 = S/. 101,67 –––––––– –––––––– Por ese día de trabajo el trabajador percibirá lo siguiente: • Remuneración del día feriado o del día de descanso semanal obligatorio (incluido en la remuneración del mes- Básico) : S/. 101,67 • Remuneración por el trabajo realizado : 101,67 • Sobretasa (100%) : 101,67 ––––– S/. 305,01 ––––– ––––– Ese mes su remuneración será la siguiente: • Básico : S/. 3 050,00 • Bonificación por produc- tividad : 500,00 • Trabajo en día de descanso semanal : 203,34 ––––––– S/. 3 753,34 ––––––– ––––––– 2. Trabajador de remuneración semanal Trabajador que tiene una jornada de trabajo de 6 días y falta 1 día en la semana y tiene carga familiar. 2.1. Datos • Jornal diario – Básico : S/. 39,00 – Asignación familiar : 1,83 ––––– Total : S/. 40,83 ––––– ––––– Descuento del día de Días que descanso semanal Remuneración debió obligatorio o feriado diaria trabajar por cada inasistencia ––––––– –––––– –––––––––––––––––– S/. 40,83 ÷ 6 = S/. 6,80 2.2. Descuentos por los días no laborados Remuneración Nº de días de diaria inasistencias Total –––––––––– –––––––––– ––––––– S/. 40,83 x 1 = S/. 40,83 ––––––– ––––––- Descuento del día de descanso semanal obligatorio o feriado Nº de días de por cada inasistencia inasistencia Total ––––––––––––––––– –––––––––– –––––– S/. 6,80 x 1 = S/. 6,80 –––––– –––––– Por dicha semana, la remuneración que per- cibirá el trabajador, luego de los descuentos correspondientes, es la siguiente: Descansos Remunerados

- 13. 13 Asesoría Laboral – Remuneración semanal (7 x 40,83) : S/. 285,81 – Descuento por día no laborado : ( 40,83 ) – Descuentos respecto del descanso semanal obligatorio : (6,80 ) ––––– Total : S/. 333,44 3. Vacaciones completas En el presente caso calcularemos la remuneración vacacional de un trabajador que ha laborado un año en el centro de trabajo y ha obtenido el derecho a vacaciones. 3.1. Datos – Fecha de ingreso : 01.01.2003 – Período del descanso vacacional : del 01.04.2008 al 30.04.2008 = 30 días – Fecha de pago de la remuneración vacacional : 31.03.2008 3.2. Remuneración mensual computable (la que hubiera percibido en el mes de abril 2008) – Básico : S/. 2 800,00 – Asignación familiar : 55,00 – Alimentación principal : 500,00 –––––––– Total : S/. 3 355,00 –––––––– –––––––– 3.3. Remuneración vacacional La remuneración vacacional, en este caso, será igual a una remuneración mensual. Por lo tanto la remuneración vacacional será de S/. 3 355,00. 4. Vacaciones truncas En el siguiente ejemplo calcularemos el monto que corresponde percibir a un trabajador por concepto de vacaciones truncas, debido a que cesó antes de cumplir un año de labor. 4.1. Datos – Fecha de ingreso : 01.07.2007 – Fecha de cese : 15.01.2008 – Vacaciones truncas por liquidar : 6 meses y 15 días 4.2. Remuneración mensual computable (la que hubiera percibido de laborar todo el mes de enero 2008) – Básico : S/. 1 303,00 – Asignación por nacimiento de hijo (*) : 350,00 ––––––– S/. 1 303,00 ––––––– ––––––– (*) Según el inciso g) del art. 19° del D.S. N° 001-97-TR (01.03.97) este concepto no es remunerativo, por tanto, no se debe incluir en el cálculo de la remuneración vacacional. 4.3. Cálculo de vacaciones truncas 4.3.1. Por los 6 meses Remuneración Nº de meses Rem. vacacional mensual del año por mes ––––––––– ––––––– ––––––––––––– S/. 1 303,00 ÷ 12 = S/. 108,58 Rem. vacacional Nº de meses por mes a liquidar Total –––––––– –––––––– ––––––– S/. 108,58 x 6 = S/. 651,48 –––––––– –––––––– 4.3.2. Por los 15 días Rem. vacacional Nº de días Rem. vacacional por mes del mes por día –––––––––––– –––––– ––––––––– S/. 108,58 ÷ 30 = S/. 3,62 Rem. vacacional Nº de días por día a liquidar Total –––––––––––– ––––––– ––––––– S/. 3,62 x 15 = S/. 54,30 ––––––– ––––––– 4.3.3. Resumen – Vac. truncas por los 6 meses : S/. 651,48 – Vac. truncas por los 15 días : 54,30 –––––– Total : S/. 705,78 –––––– –––––– 5. Trabajador que no goza del descanso vacacio- nal En este supuesto determinaremos el importe que corresponde pagar a un trabajador empleado que cumplió con el récord vacacional pero no gozó del descanso vacacional respectivo dentro del

- 14. 14 Asesoría Laboral año siguiente de haber cumplido el mencionado récord, por lo que le corresponderá percibir la indemnización por vacaciones no gozadas. 5.1. Datos – Fecha de ingreso : 22.01.2003 – Período vacacional computable : del 22.01.2003 al 21.01.2004 = 1 año – Período en que debió gozar del descanso vacacional : del 22.01.2004 al 21.01.2005 – Fecha de pago : abril 2008 – Remuneración computable : abril 2008 (*) (*) Se utiliza la remuneración vigente a la fecha de pago según lo señalado en el art. 23º del D.Leg. Nº 713 (08.11.91). 5.2. Remuneración mensual de abril 2007 – Básico : S/. 1 800,00 – Asignación familiar : 55,00 – Movilidad (voluntaria de libre disposición) : 350,00 ––––––– Total : S/. 2 205,00 ––––––– ––––––– 5.3. Cálculo de la remuneración total de abril 2008 – 1 Remuneración mensual por las vacaciones ganadas : S/. 2 200,00 – 1 Remuneración mensual por el trabajo realizado : 2 200,00 – 1 Remuneración mensual como indemnización por falta de goce vacacional : 2 200,00 ––––––– Total : S/. 6 600,00 ––––––– ––––––– 6. Reducción de las vacaciones En el presente ejemplo, determinaremos la remu- neración que un trabajador empleado percibirá en el mes de enero, teniendo en cuenta que pese a corresponderle gozar el íntegro del descanso vacacional en dicho mes, por un acuerdo con su empleador el descanso respectivo se ha reducido a quince días. 6.1. Datos – Fecha de ingreso : 13.05.2001 – Período vacacional computable : del 13.05.2006 al 12.05.2007 = 1 año - Descanso vacacional : del 01.06.2008 al 30.06.2008 = 30 días - Reducción vacacional : del 01.06.2008 al 15.06.2008 = 15 días (labo- rados) 6.2. Remuneración mensual de enero 2008 – Básico : S/. 1 500,00 – Incrementos por AFP • 10,23% : 58,00 • 3% : 17,00 ––––––– Total : S/. 1 575,00 ––––––– ––––––– 6.3. Remuneración total a percibir en enero 6.3.1. Por el período vacacional – Una remuneración mensual : S/. 1 575,00 6.3.2. Por los 15 días laborados – 1/2 remuneración mensual = S/. 1 575,00 ÷ 2 : 787,50 ––––– –––––

- 15. 15 Asesoría Laboral 1. TRABAJADOR CON REMUNERACIÓN FIJA Trabajador que percibe una remuneración bá- sica, alimentación principal, asignación familiar y movilidad considerada de libre disposición (por no estar sujeto a la asistencia al centro de labores). a. Datos – Fecha de ingreso : 15.09.2005 – Tiempo computable : 6 meses (de 01.05.2007 al 31.10.2007) – Remuneración mensual de octubre 2007 – Básico : S/. 2 300,00 – Alimentación principal (1) : 250,00 – Asignación familiar : 53,00 – Movilidad (de libre disponibilidad del trabajador) (2) : 350,00 ––––––– Total : S/. 2 953,00 – Gratificación de julio 2007 : S/. 2 950,00 (1) La alimentación principal sí se considera remuneración computable para el cálcu- lo de la CTS, de acuerdo con el artículo 12° del D.S. N° 001-97-TR (01.03.97) y el artículo 5° de su reglamento el D.S. N° 004-97-TR (15.04.97). (2) En este supuesto la movilidad sí es compu- table por ser de libre disponibilidad para el trabajador. b. Remuneración computable – Básico : S/. 2 300,00 – Asignación familiar : 53,00 – Alimentación principal : 250,00 – Movilidad (de libre disponibilidad del trabajador) : 350,00 – 1/6 de la gratificación de julio 2007 : 491,66 ––––––– Total : S/. 3 444,66 c. Importe a depositar S/. 3 444,66 ÷ 12 x 6 = S/. 1 722,33 El monto que se deberá depositar por concepto de CTS por el período mayo - octubre será de: S/. 1 722,33. Debe ser depositado en la cuenta de la entidad bancaria elegida por el trabajador, dentro de los 15 primeros días del mes de noviembre. 2. DEPÓSITO DE CTS PARA UN TRABAJADOR RE- MUNERADO POR COMISIONES Trabajador que percibe un básico más comi- siones, con más de 6 meses de servicios, ha recibido en el semestre 4 veces un monto por horas extras. a. Datos – Fecha de ingreso : 24.03.2001 – Tiempo computable : 6 meses – Período a depositar : 6 meses (del 01.011.2007 al 30.04.2008) – Remuneración mensual de abril 2008 – Básico : S/. 500,00 – Comisiones : 950,00 ––––––– Total : S/. 1 450,00 b. Información adicional - Comisiones percibidas en el último semes- tre (1) : Mayo 2007 : S/. 850,00 Junio 2007 : 1 100,00 Julio 2007 : 820,00 Agosto 2007 : 780,00 Setiembre 2007 : 860,00 Octubre 2007 : 950,00 ––––––– Total : S/. 5 360,00 Promedio de comisiones: S/. 5 360,00 ÷ 6 = S/. 893,33 (1) Las comisiones son consideradas remune- Compensación por tiempo de servicios

- 16. 16 Asesoría Laboral ración principal por lo que la remunera- ción computable se obtiene promediando las comisiones percibidas en el semestre respectivo de acuerdo con el artículo 17º del D.S. Nº 001-97-TR (01.03.97). – Gratificación de julio 2008 : S/. 1 250,00 – Horas extras (2) Mayo 2007 : -- Junio 2007 : 120,00 Julio 2007 : 56,00 Agosto 2007 : 98,00 Setiembre 2007 : 110,00 Octubre 2007 : -- ––––– Total : S/. 384,00 Promedio de las horas extras: S/. 384,00 ÷ 6 = S/. 64,00 (2) Las horas extras son computables para determinar la CTS, siempre y cuando ha- yan sido percibidas por lo menos durante 3 meses en el semestre respectivo. En este caso el trabajador ha percibido horas ex- tras en 4 meses, siendo base computable para el cálculo de la CTS . c. Remuneración computable – Básico : S/. 500,00 – Promedio de comisiones (S/. 5 360,00 ÷ 6) : 893,33 – 1/6 de gratificación : 208,33 (S/. 1 250,00 ÷ 6) – Promedio de horas extras (S/. 384,00 ÷ 6) : 64,00 ––––––– Total : S/. 1 665,66 d. Importe a depositar Remuneración N° de meses N° de meses Total a Computable del año a depositar depositar ––––––––– –––––– ––––––––– –––––––– S/. 1 665,66 ÷ 12 x 6 = S/. 832,83 El monto que se deberá depositar por con- cepto de CTS por el período mayo - octubre será de: S/. 832,83. Debe ser depositado en la cuenta de la entidad bancaria elegida por el trabajador, dentro de los 15 primeros días del mes de noviembre. 3. TRABAJADOR CON REMUNERACIÓN VARIABLE (DESTAJERO) a. Datos – Fecha de ingreso : 23.10.95 – Período a depositar : 6 meses (del 01.05.2008 al 31.10.2008) – Remuneración mensual a destajo de los últimos 6 meses Mayo 2008 : S/. 950,00 Junio 2008 : 650,00 Julio 2008 : 740,00 Agosto 2008 : 870,00 Setiembre 2008 : 820,00 Octubre 2008 : 700,00 ––––––– S/. 4 730,00 – Promedio de remuneraciones S/. 4 730,00 ÷ 6 = S/. 788,33 – Gratificación de julio 2008 : S/. 890,00 b. Cálculo de la remuneración computable – Promedio de remuneración a destajo : S/. 788,33 – 1/6 de gratificación de julio 2008 (S/. 890,00 ÷ 6) : 148,33 –––––– Total : S/. 936,66 c. Cálculo de la CTS del semestre Remuneración N° de meses N° de meses Total a Computable del año a depositar depositar ––––––––– –––––– ––––––––– ––––––– S/. 936,66 ÷ 12 x 6 = S/. 468,33 El monto que se deberá depositar por concepto de CTS del semestre mayo - octubre será de: S/. 468,33. Debe ser depositado en la cuenta de la entidad bancaria elegida por el trabajador, dentro de los 15 primeros días del mes de noviembre. 4. Cálculo de la CTS al cese del trabajador a. Datos – Fecha de ingreso : 08.07.2007 – Período a depositar : 3 meses y

- 17. 17 Asesoría Laboral (del 08.07.2008 24 días al 31.10.2008) – Remuneración mensual de octubre de 2008 – Básico : S/. 1 850,00 – Asignación familiar : 55,00 ––––––– Total : S/. 1 905,00 b. Remuneración computable – Básico : S/. 1 850,00 – Asignación familiar : 55,00 ––––––– Total : S/. 1 905,00 c. Cálculo del monto a depositar • Por los meses completos: 3 Remuneración N° de meses N° de meses Total a Computable del año a depositar depositar –––––––––– –––––– ––––––––– –––––––– S/. 1 903,00 ÷ 12 x 3 = S/. 475,75 • Por los días: 24 Remune- N° de N° de N° de Total ración meses días meses a a Computable del año del mes depositar depositar ––––––––– –––––– –––––– ––––––– ––––––– S/. 1 903,00 ÷ 12 ÷ 30 x 24 = S/. 126,87 Por los meses y los días: – CTS por los 3 meses : S/. 475,75 – CTS por los 24 días : 126,87 –––––– Total a depositar : S/. 602,62 El monto que se deberá depositar por con- cepto de CTS por el período julio - octubre será de: S/. 602,62. Debe ser depositado en la cuenta de la entidad bancaria elegida por el trabajador, dentro de los 15 primeros días del mes de noviembre.

- 18. 18 Asesoría Laboral Participación en las utilidades TRABAJADORES CON JORNADAS DISTINTAS En el presente caso práctico se utilizará como ejemplo la empresa "QUEBRANTA S.R.L.". Ésta se dedica a la elaboración de muebles de madera. Por otro lado, está sujeta al régimen laboral de la acti- vidad privada, y genera rentas de tercera categoría, por lo que cumple con lo estipulado por el artículo 1º del D. Leg. Nº 892 (11.11.96). Para saber si el personal de “QUEBRANTA S.R.L.", tiene derecho a la participación de utilidades del ejercicio 2006, debemos saber el número de trabajadores que la han integrado durante dicho período. Así, el personal que labora en la empresa es el siguiente: – 1 gerente. – 1 secretaria. – 1 contador. – 13 carpinteros (este número varió durante el año 2006). – 3 vendedores. – 2 supervisores. – 2 empleados de mantenimiento provenientes de empresas de servicios complementarios. – 2 vigilantes provenientes de empresas de servi- cios complementarios. Como podemos apreciar, hay 4 trabajadores que provienen de empresas intermediadoras. Y de acuerdo al artículo 5º del D.Leg. Nº 892 (11.11.96) y el artículo 2º del D.S. Nº 009-98-TR (06.08.98), ellos se encontrarían excluidos de la participación en las utilidades. Ahora bien, ya que durante el 2006 ha variado el número de trabajadores en la empresa, tenemos que hallar un promedio: PROMEDIO DE TRABAJADORES EN EL EJERCICIO 2006 (*) ––––––––––––––––––––––––––––––––––––––––––––– MES Nº de trabajadores ––––––––––––––––––––––––––––––––––––––––––––– ENERO 19 FEBRERO 20 MARZO 20 ABRIL 20 MAYO 20 JUNIO 21 JULIO 21 AGOSTO 21 SETIEMBRE 21 OCTUBRE 21 NOVIEMBRE 21 DICIEMBRE 21 ––––––––––––––––––––––––––––––––––––––––––––– Promedio 20.5 = 21 ––––––––––––––––––––––––––––––––––––––––––––– (*) El D.S. Nº 009-98-TR señala que si el número resultante incluye una fracción se aplicará el redondeo a la unidad superior, si la fracción es igual o mayor a 0,5. De acuerdo con el cuadro, la empresa tuvo durante el ejercicio 2006 en promedio, más de 20 trabajadores. Debido a ello, está obligada a repartir utilidades, las cuales serán pagadas dentro de los 30 días naturales de la presentación de la Declaración Jurada Anual del Impuesto a la Renta. Seguidamente se verificará del Estado de Ganan- cias y Pérdidas, si existieron o no utilidades y cuánto de éstas corresponde a los trabajadores. Estado de Ganancias y Pérdidas al 31 de diciembre de 2006 (En Nuevos Soles) Ventas Netas 910,345 Costo de Ventas ( 510,100 ) ––––––– Utilidad Bruta 400,245 Gastos de Venta ( 262,520 ) Gastos de Administración ( 172,300 ) ––––––– Utilidad de Operación ( 34,575 ) Ingresos Diversos 105,690 Ingresos Excepcionales 95,110 Ingresos Financieros 34,230 Gastos Financieros ( 19,645 ) Gastos Diversos ( 29,110 ) Gastos Excepcionales ( 55,340 ) –––––– Utilidad antes de participa- ciones e Impuestos 96,360

- 19. 19 Asesoría Laboral (–) Participación a los trabajadores ( 13,140 ) (*) –––––– Utilidad antes de Impuestos 83,220 Impuesto a la Renta 30% ( 35,478 ) (**) –––––––– Resultado del Ejercicio S/. 47,742 A continuación se presentan los cálculos reali- zados a efectos de determinar la participación de los trabajadores así como el Impuesto a la Renta de Tercera Categoría correspondiente al ejercicio 2006. A. Determinación de la Participación en las Uti- lidades Resultado Contable 96,330 Adiciones 61,130 Deducciones ( 26,090 ) ––––––– Monto Base de Participación 131,400 Participación de los trabajadores 10% (S/. 131,400 x 10%) ( 13,140 ) (*) ––––––– Renta Neta Imponible 118,260 B. Cálculo del Impuesto a la Renta 30% Impuesto a la Renta 30% (S/. 118,260 x 30%) ( 35,478 ) (*) ––––––– ––––––– Registro Contable de la participación de los trabajadores ––––––––––– x –––––––––– –––––––––––––––––––––––––––––––––––––––– 89 Resultado del –––––––––––––––––––––––––––––––––––––––– Ejercicio 13,140 –––––––––––––––––––––––––––––––––––––––– 86 Distribución legal –––––––––––––––––––––––––––––––––––––––– de la Renta Neta 13,140 –––––––––––––––––––––––––––––––––––––––– ––––––––––– x –––––––––– ––––––––––– x –––––––––– –––––––––––––––––––––––––––––––––––––––– 86 Distribución legal –––––––––––––––––––––––––––––––––––––––– DE la Renta Neta 13,140 –––––––––––––––––––––––––––––––––––––––– 41 Remuneración y –––––––––––––––––––––––––––––––––––––––– Participación por –––––––––––––––––––––––––––––––––––––––– Pagar 13,140 –––––––––––––––––––––––––––––––––––––––– 413 Participación –––––––––––––––––––––––––––––––––––––––– por pagar –––––––––––––––––––––––––––––––––––––––– ––––––––––– x –––––––––– 1. Datos – Nº de trabajadores : 21 – Utilidades del ejercicio 2006 : S/. 96,360 – Importe base de Participación : S/. 131,400 – Tipo de empresa : Fabricación de muebles de madera – Porcentaje de part. : 10% – Part. por distribuir : S/. 13,140 2. Participación en la distribución Participación (participación según los días labo- en las = rados) + (participación según utilidades [ las remuneraciones percibidas) ] 2.1. Distribución en función de los días efectivos de trabajo Participa- 50% de las utilidades por distribuir Nº de días ción según = –––––––––––––––––––––––––– x laborados los días Nº total de días laborados por cada laborados [ ( por todos los trabajadores ) ( trabajador ) ] 50% de S/. 13,140 = S/. 6,570 El cálculo no sólo se hará en función de los días efectivos de labor, sino también en función de las horas laboradas, dado que hay trabajadores que no cumplen con la jornada completa del centro de labores. a. Total de horas laboradas por todos los trabajadores (*) Traba- Nº de días Jornada Total de jador efectivos de trabajo horas Número de trabajo diario trabajadas ––––––––––––––––––––––––––––––––––––––––––––– 1 269 9 2,421 2 256 9 2,304 3 286 9 2,574 4 258 9 2,322 5 242 9 2,178 6 238 9 2,142 7 219 9 1,971 8 249 9 2,241 9 288 9 2,592 10 223 9 2,007 11 265 9 2,385 12 273 9 2,457 13 113 9 1,017

- 20. 20 Asesoría Laboral 14 182 8 1,456 15 197 8 1,576 16 246 8 1,968 17 228 8 1,824 18 151 8 1,208 19 241 8 1,928 20 253 8 2,024 21 258 8 2,064 ––––––––––––––––––––––––––––––––––––––––––––– TOTAL 42,659 (*) El total de horas laboradas por los trabajadores en el ejercicio no es el mismo, debido a que éstos no tenían una misma jornada de trabajo, además de inasistencias, horas extras laboradas, etc. b. Importe por cada hora Importe Participación Total de horas la- por = a ÷ boradas por todos cada hora ( distribuir ) ( los trabajadores ) S/. 0.154012049 = S/. 6,570 ÷ 42,659 c. Participación según los días laborados Importe Total de horas Participación cada hora x laboradas por = según los días y ( laborada ) ( cada trabajador ) ( horas laboradas ) Horas Participación Trabajador Importe por laboradas según los Número cada hora por cada días y horas trabajador laboradas ––––––––––––––––––––––––––––––––––––––––––––– 1 0.154012049 2,421 S/. 372.863171 2 0.154012049 2,304 354.843761 3 0.154012049 2,574 396.427014 4 0.154012049 2,322 357.615978 5 0.154012049 2,178 335.438243 6 0.154012049 2,142 329.893809 7 0.154012049 1,971 303.557749 8 0.154012049 2,241 345.141002 9 0.154012049 2,592 399.199231 10 0.154012049 2,007 309.102182 11 0.154012049 2,385 367.318737 12 0.154012049 2,457 378.407604 13 0.154012049 1,017 156.630254 14 0.154012049 1,456 224.241543 15 0.154012049 1,576 242.722989 16 0.154012049 1,968 303.095712 17 0.154012049 1,824 280.917977 18 0.154012049 1,208 186.046555 19 0.154012049 1,928 296.935230 20 0.154012049 2,024 311.720387 21 0.154012049 2,064 317.880869 ––––––––––––––––––––––––––––––––––––––––––––– TOTAL S/. 6,570 2.2. Distribución en función de las remu neraciones percibidas 50% de las utilidades por distribuir Total de Participación = –––––––––––––––––– x remuneracio- según las Total de remuneracio- nes percibidas remuneracio- nes pagadas a todos por cada nes percibidas [ ( los trabajadores ) ( trabajador ) ] 50% de S/. 13,140 = S/. 6,570 a. Total de remuneraciones abonadas a todos los trabajadores Trabajador Remunerac. Asignación Gratifi- N° básica familiar (1) cación TOTAL ––––––––––––––––––––––––––––––––––––––––––––– 1 S/. 12,092 2,390 14,482 2 11,522 600 2,104 14,226 3 11,272 600 2,168 14,040 4 10,022 600 2,523 13,145 5 12,922 2,393 15,315 6 12,022 3,168 15,190 7 14,382 600 2,668 17,650 8 11,272 600 1,868 13,740 9 11,172 3,068 14,240 10 14,672 600 5,693 20,965 11 15,152 4,588 19,740 12 14,022 600 6,600 21,222 13 13,385 5,519 18,904 14 16,485 600 7,628 24,713 15 15,158 6,689 21,847 16 14,145 600 4,568 19,313 17 15,322 600 5,868 21,790 18 13,452 600 3,968 18,020 19 16,388 4,168 20,556 20 15,973 4,518 20,491 21 14,454 600 7,408 22,462 ––––––––––––––––––––––––––––––––––––––––––––– TOTAL S/. 382,051 (1) En este caso no a todos los trabajadores les corres- ponde asignación familiar. Traba- Nº de días Jornada Total de jador efectivos de trabajo horas Número de trabajo diario trabajadas ––––––––––––––––––––––––––––––––––––––––––––– Horas Participación Trabajador Importe por laboradas según los Número cada hora por cada días y horas trabajador laboradas –––––––––––––––––––––––––––––––––––––––––––––

- 21. 21 Asesoría Laboral b. Importe por cada nuevo sol de las remu- neraciones percibidas Importe Participa- Total de remuneraciones por cada = ción a ÷ percibidas en el 2006 ( nuevo sol ) ( distribuir ) ( por todos los trabajadores ) 0.17196657 = S/. 6,570 ÷ S/. 382,051 c. Participación según las remuneraciones percibidas Trabajador Remuneración Importe por N° total cada nuevo sol Total ––––––––––––––––––––––––––––––––––––––––––––––––––– 1 14,482 0.017196657 249.041987 2 14,226 0.017196657 244.639642 3 14,040 0.017196657 241.441064 4 13,145 0.017196657 226.050056 5 15,315 0.017196657 263.366802 6 15,190 0.017196657 261.217212 7 17,650 0.017196657 303.520996 8 13,740 0.017196657 236.282067 9 14,240 0.017196657 244.880396 10 20,965 0.017196657 360.527914 11 19,740 0.017196657 339.462009 12 21,222 0.017196657 364.947455 13 18,904 0.017196657 325.085604 14 24,713 0.017196657 424.980984 15 21,847 0.017196657 375.695365 16 19,313 0.017196657 332.119037 17 21,790 0.017196657 374.715156 18 18,020 0.017196657 309.883759 19 20,556 0.017196657 353.494481 20 20,491 0.017196657 352.376699 21 22,462 0.017196657 386.271301 ––––––––––––––––––––––––––––––––––––––––––––––––––– TOTAL 6,570 2.3. Total de la participación de cada trabaja- dor Participación Participación según Participación según las en las = los días laborados + remuneraciones percibi- utilidades [ por cada trabajador das por cada trabajador ] Nº Participación Participación según Traba- según los días y las remuneracio- Total jador horas laborados nes percibidas –––––––––––––––––––––––––––––––––––––––––––––––––––––– 1 372.863171 249.041987 621.905157 2 354.843761 244.639642 599.483403 3 396.427014 241.441064 637.868078 4 357.615978 226.050056 583.666034 5 335.438243 263.366802 598.805045 6 329.893809 261.217212 591.111029 7 303.557749 303.520996 607.078745 8 345.141002 236.282067 581.423069 9 399.199231 244.880396 644.079627 10 309.102182 360.527914 669.630096 11 367.318737 339.462009 706.780746 12 378.407604 364.947455 743.355059 13 156.630254 325.085604 481.715858 14 224.241543 424.980984 649.222528 15 242.722989 375.695365 618.418355 16 303.095712 332.119037 635.214749 17 280.917977 374.715156 655.633133 18 186.046555 309.883759 495.930314 19 296.935230 353.494481 650.429712 20 311.720387 352.376699 664.097086 21 317.880869 386.271301 704.152179 –––––––––––––––––––––––––––––––––––––––––––––––––––––– TOTAL 13,140 Total de utilidades a repartir por el ejercicio 2006: S/. 13,140.

- 22. 22 Asesoría Laboral 1. Cálculo del aporte al Essalud a. Datos • Fecha de ingreso : 17.03.2005 • Aporte del mes : junio • Fecha de pago del aporte : 14.11.2008 (1) • Tasa del aporte : 9% (1) La fecha de pago del aporte se realiza conforme al último dígito del RUC. b. Remuneración mensual computable (la que se ha devengado en el mes de julio) – Básico : S/. 1 850,00 – Asignación familiar : 55,00 ––––––– Total : S/. 1 905,00 ––––––– ––––––– c. Cálculo del aporte a EsSalud Remuneración Tasa Total computable del aporte a pagar –––––––––– ––––––––– –––––––– S/. 1 905,00 x 9% = S/. 171,45 2. Determinación de la prima mensual al seguro de vida 2.1. Trabajador empleado En el presente caso, un empleador que cuenta con un trabajador empleado que tiene más de 4 años de servicios desea calcular la prima del seguro de vida. Debemos considerar para el cálculo de la prima correspondiente al mes de agosto del año 2008 la remuneración del mes anterior, en este caso corresponde al mes de octubre. a. Datos • Fecha de ingreso : 25.09.2001 • Aporte del mes : agosto • Tasa del aporte : 0,53% b. Remuneración mensual computable - Básico : S/. 2 000,00 – Asignación familiar : 55,00 – Bonificación por Productividad (1) : 150,00 ––––––– Total : S/. 2 055,00 ––––––– ––––––– (1) Según el art. 9° del D.Leg. N° 886 (05.11.91) es computable sólo la remuneración perci- bida mensualmente por el trabajador. En este caso, la bonificación por productividad, no va a ser computable para el cálculo de la prima, al no ser un concepto que se perciba todos los meses. c. Cálculo de la prima del seguro Remuneración del trabajador Total prima en octubre de 2007 Tasa mensual –––––––––––––––––––––– ––––– ––––––– S/. 2 055,00 x 0,53% = S/. 10,89 –––––– –––––– 2.2. Trabajador obrero En el presente caso, el empleador desea calcular la prima del seguro de vida, para un trabajador obrero que cuenta con más de 4 años de ser- vicios. Debemos considerar para el cálculo de la prima correspondiente al mes de marzo del año 2008 la remuneración del mes anterior, en este caso la del mes de febrero. a. Datos • Fecha de ingreso : 18.01.2001 • Aporte del mes : marzo • Tasa del aporte : 0,71% b. Remuneración mensual computable – Jornal diario : S/. 45,00 – Asignación familiar : 1,83 –––– Total : S/. 46,83 –––– –––– Jornal Nº de jornales diario computables Total ––––––– –––––––––– ––––––––– S/. 46,83 x 30 = S/. 1 404,09 –––––––––– –––––––––– Aportes y Contribuciones

- 23. 23 Asesoría Laboral c. Cálculo de la prima del seguro Remuneración del Total prima trabajador en abril de 2006 Tasa mensual –––––––––––––––––––––– –––– –––––– S/. 1 404,09 x 0,71% = S/. 9,97 3. Cálculo de la retención al SNP 3.1. Trabajador con remuneración mensual a. Datos • Fecha de ingreso : 15.06.2001 • Aporte del mes : noviembre • Fecha de pago del aporte : 11.12.2008 (1) (1) La fecha de pago del aporte se realiza conforme al último dígito del RUC. b. Remuneración mensual computable – Básico : S/. 2 500,00 – Alimentación principal : 550,00 – Asignación por nacimiento de hijo (2) : 500,00 –––––––– Total : S/. 3 050,00 –––––––– –––––––– (2) Según el inciso g) del art. 19° del D.S. N° 001-97-TR (01.03.97) este concepto no es remunerativo, por tanto, no se debe incluir en el cálculo de la remuneración computable. c. Monto a pagar – Remuneración mensual : S/. 3 050,00 (–) 13% SNP : (396,50 ) –––––– Neto a pagar : S/. 2 653,50 4. Cálculo de la retención al SPP 4.1. Trabajador que percibe remuneración men- sual a. Datos • Fecha de ingreso : 15.06.2001 • Fecha de ingreso : 08.03.94 • Aporte del mes : noviembre • Fecha de pago del aporte : 07.12.2008 (1) (1) La fecha de pago del aporte se realiza hasta el quinto día hábil del mes si- guiente a aquel en que se devengaron las remuneraciones afectas, ya que el pago se está realizando en efectivo. b. Remuneración mensual de noviembre 2008 - Básico : S/. 2 307,50 - Incrementos por AFP • 10,23% : 38,00 • 3% : 17,00 ––––––– Total : S/. 2 362,50 ––––––– ––––––– c. Monto a pagar – Remuneración mensual : S/. 2 362,50 – Aportes AFP • 10% de S/. 2 362,50 al Fondo : (236,25 ) • 0,88% de S/. 2 362,50 al seguro (2) : (20,79 ) • 1,80% de S/. 2 362,50 comisión AFP (2) : (42,53 ) ––––––– Neto a pagar : S/. 2 062,93 ––––––– ––––––– (2) Datos estimados, ya que los porcentajes aplicables dependen de lo establecido por cada AFP (Ver la sección Indicadores Laborales).

- 24. casuística tributaria - CONTABLE - laboral CAPÍTULO 8 265 EDICIONES CABALLERO BUSTAMANTE I. Subsidio por incapacidad temporal 1. Trabajador con derecho a descanso médico subsidiado cuyo empleador asume los primeros 20 días de incapa- cidad En el mes de diciembre de 2008 un trabajador ha sufrido una enfermedad, ante lo cual ESSALUD le ha concedido un descanso médico de 23 días. El trabajador no ha gozado de descansos por in- capacidad en el año, por tanto, los primeros 20 días serán de cargo del empleador, quien deberá pagar la correspondiente remuneración, los 3 días restantes serán subsidiados. a. Datos • Período de incapacidad : 23 días (01.12.2008 al 23.12.2008) • Remuneración computable – Noviembre 2008 : S/. 2 100,00 – Octubre 2008 : 2 100,00 – Setiembre 2008 : 2 100,00 – Agosto 2008 : 2 100,00 – Julio 2008 : 2 100,00 (1) – Junio 2008 : 2 100,00 – Mayo 2008 : 2 100,00 – Abril 2008 : 2 100,00 – Marzo 2008 : 2 100,00 – Febrero 2008 : 2 100,00 – Enero 2008 : 2 100,00 – Diciembre 2007 . 2 100,00 (1) –––––––– Total : S/. 25 200,00 (1) De acuerdo con el numeral 8.1.2.a. de la Resolución Nº 248-GG-ESSALUD-2001 (16.08.2001), en la remuneración computa- ble para el cálculo del subsidio no se incluye las gratificaciones de julio y diciembre. b. Cálculo del subsidio por incapacidad temporal Remuneración Promedio de los Total subsidio Computable 12 últimos meses diario –––––––––––– –––––––––––––––– ––––––––––– S/. 25 200,00 ÷ 360 = S/. 70,00 • Por los días subsidiados: 3 Total subsidio N° de días Total diario subsidiados a pagar ––––––––––––– ––––––––––– ––––––––– S/. 70,00 x 3 = S/. 210,00 c. Total a pagar Por los 3 días de subsidio el empleador pagará a su trabajador S/. 210,00, los cuales posterior- mente serán reembolsados por ESSALUD. 2. Trabajador con derechoa descanso médico subsidiado que no cuenta con 12 meses de aportACIÓN En el presente caso el trabajador ha sufrido una enfermedad, ante lo cual ESSALUD le ha conce- dido un descanso médico de 30 días en el mes de junio de 2009. El trabajador no ha gozado de descansos por incapacidad en el año, por tanto, los primeros 20 días serán de cargo del empleador, quien deberá pagar la correspondiente remune- ración, los 10 días restantes serán subsidiados. Asimismo, este trabajador sólo cuenta con 7 meses de aportes, por tanto el promedio para el cálculo del subsidio se determinará en función del tiempo de afiliación del asegurado. a. Datos • Período de incapacidad : 30 días (01.06.2009 al 30.06.2009) • Remuneración computable: – Mayo 2009 : S/. 1 450,00 – Abril 2009 : 1 450,00 CAPÍTULO 8 SUBSIDIOS

- 25. SUBSIDIOS CAPÍTULO 8 EDICIONES CABALLERO BUSTAMANTE266 – Marzo 2009 : 1 450,00 – Febrero 2009 : 1 450,00 – Enero 2009 : 1 450,00 – Diciembre 2008 : 1 450,00 (1) – Noviembre 2008 : 1 450,00 –––––––– Total : S/. 10 150,00 b. Cálculo del subsidio por incapacidad temporal Remuneración Promedio de las 7 Total subsidio Computable últimas remuneraciones diario –––––––––––– ––––––––––––––––––––– –––––––––––– S/. 10 150,00 ÷ 210 = S/. 48,33 • Por los días subsidiados: 10 Total subsidio N° de días Total diario subsidiados a pagar ––––––––––––– ––––––––––– ––––––––– S/. 48,33 x 10 = S/. 483,30 c. Total a pagar Por los 10 días de subsidio el empleador pagará a su trabajador S/. 483,30, los cuales posterior- mente serán reembolsados por ESSALUD. 3. Trabajador con derecho a descanso médico subsidiado, QUE EN LOS ÚLTI- MOS 12 MESES ANTERIORES AL MES EN QUE SE INICIA LA CONTINGENCIA HA TENIDO MÁS DE UN EMPLEADOR Y SU REMUNERA- CIÓN ES VARIABLE El trabajador ha sufrido una enfermedad ante lo cual ESSALUD le ha concedido un descanso médico de 27 días. El trabajador no ha gozado de descansos por incapacidad en el año, por tanto, los primeros 20 días serán de cargo del empleador, quien deberá pagar la correspondiente remuneración, los 7 días restantes serán subsidiados. Asimismo, este trabajador ha tenido más de un vínculo laboral en el año calendario y respecto a su remuneración, al ser variable, se debe sacar el promedio de las 12 últimas remuneraciones. a. Datos • Período de incapacidad : 27 días (10.04.2009 al 06.05.2009) • Remuneración computable: – Marzo 2009 : S/. 1 250,00 – Febrero 2009 : 1 250,00 – Enero 2009 : 1 250,00 – Diciembre 2008 : 1 100,00 – Noviembre 2008 : 1 100,00 – Octubre 2008 : 1 100,00 (1) – Setiembre 2008 : 920,00 (1) – Agosto 2008 : 920,00 – Julio 2008 : 870,00 – Junio 2008 : 870,00 – Mayo 2008 : 870,00 – Abril 2008 : 870,00 (2) –––––––– Total : S/. 12 370,00 (2) Remuneración que percibió con su empleador anterior. b. Cálculo del subsidio por incapacidad temporal Remuneración Promedio de los Total subsidio Computable 12 últimos meses diario –––––––––––– ––––––––––––––– –––––––––––– S/. 12 370,00 ÷ 360 = S/. 34,36 • Por los días subsidiados: 7 Total subsidio N° de días Total diario subsidiados a pagar ––––––––––––– ––––––––––– ––––––––– S/. 34,36 x 7 = S/. 240,53 c. Total a pagar Por los 7 días de subsidio el empleador pagará a su trabajador S/. 240,53, los cuales posterior- mente serán reembolsados por ESSALUD. II. Subsidio por maternidad 1. Trabajadora que goza del subsidio por maternidad A una trabajadora embarazada se le ha otorgado el período de descanso por maternidad, el cual es de 90 días. La trabajadora ha cumplido con todos

- 26. casuística tributaria - CONTABLE - laboral CAPÍTULO 8 267 EDICIONES CABALLERO BUSTAMANTE los requisitos legales para gozar del subsidio por maternidad durante este descanso. a. Datos • Período de incapacidad : 90 días (01.03.2009 al 29.05.2009) • Remuneración computable – Febrero 2009 : S/. 1 900,00 – Enero 2009 : 1 900,00 – Diciembre 2008 : 1 900,00 – Noviembre 2008 : 1 900,00 – Octubre 2008 : 1 900,00 – Setiembre 2008 : 1 900,00 – Agosto 2008 : 1 900,00 – Julio 2008 : 2 500,00 – Junio 2008 : 2 500,00 – Mayo 2008 : 2 500,00 – Abril 2008 : 2 500,00 – Marzo 2008 : 2 500,00 (1) –––––––– Total : S/. 25 800,00 b. Cálculo del subsidio por maternidad Remuneración Promedio de los Total subsidio Computable 12 últimos meses diario –––––––––––– –––––––––––––––– ––––––––––– S/. 25 800,00 ÷ 360 = S/. 71,67 • Por los días subsidiados: 90 Total subsidio N° de días Total diario subsidiados a pagar ––––––––––––– ––––––––––– ––––––––– S/. 71,67 x 90 = S/. 6 450,30 c. Total a pagar Por los 90 días de subsidio el empleador pagará a su trabajador S/. 6 450,30, los cuales poste- riormente serán reembolsados por ESSALUD. 2. Trabajadora que goza del subsidio por maternidad QUE NO CUENTA CON 12 MESES DE APORTACIÓN A una trabajadora embarazada se le ha otor- gado el período de descanso por maternidad, el cual es de 90 días. La trabajadora ha cumplido con todos los requisitos legales para gozar del subsidio durante este descanso. Asimismo, esta trabajadora sólo cuenta con 10 meses de aportes, por tanto el promedio para el cálculo del subsidio se determinará en función del tiempo de afiliación de la asegurada. a. Datos • Período de incapacidad : 90 días (01.01.2008 al 30.03.2008) • Remuneración computable: – Diciembre 2008 : S/. 2 150,00 – Noviembre 2008 : 2 150,00 – Octubre 2008 : 2 150,00 – Setiembre 2008 : 2 150,00 – Agosto 2008 : 2 150,00 – Julio 2008 : 2 150,00 – Junio 2008 : 2 150,00 – Mayo 2008 : 2 150,00 – Abril 2008 : 2 150,00 – Marzo 2008 : 2 150,00 –––––––– Total : S/. 21 500,00 b. Cálculo del subsidio por maternidad Remuneración Promedio de las 10 Total subsidio Computable últimas remuneraciones diario –––––––––––– ––––––––––––––––––––– ––––––––––– S/. 21 500,00 ÷ 300 = S/. 71,67 • Por los días subsidiados: 90 Total subsidio N° de días Total diario subsidiados a pagar ––––––––––––– ––––––––––– ––––––––– S/. 71,67 x 90 = S/. 6 450,30 c. Total a pagar Por los 90 días de subsidio el empleador pagará a su trabajador S/. 6 450,30, los cuales poste- riormente serán reembolsados por ESSALUD. Tratamiento Contable: Subsidio por Maternidad Para efectos del Impuesto a la Renta los subsi- dios constituyen compensaciones que se efectúan ante estados de necesidad, para proteger a la perso-

- 27. SUBSIDIOS CAPÍTULO 8 EDICIONES CABALLERO BUSTAMANTE268 ✍ na afectada (trabajadora) que no puede procurarse, durante este período, un sustento económico. Este monto proviene de la prestación de servicios de la trabajadora, por ello, este subsidio es pagado efectivamente por una entidad distinta del emplea- dor, situación que se produce cuando se realiza una suspensión de las obligaciones emanadas del contrato de trabajo. Sin embargo, laAdministración Tributaria considera que el subsidio por maternidad no se encuentra gravado con el Impuesto a la Ren- ta (renta de quinta categoría), tal como se señala en el literal e) del artículo 18º del TUO de la Ley del Impuesto a la Renta. Cabe señalar que dicho concepto fue incorporado por el artículo 7º del D. Leg. Nº 970, publicado el 24.12.2006 y vigente a partir del 01.01.2007. A continuación se presenta el registro contable que debe realizarse en el supuesto planteado en el Caso Nº 2 del Título II: REGISTRO Contable –––––––––––––– x ––––––––––––– ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 62 Cargas DE PERSONAL 4,414.50 ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 16 Cuentas por pagar ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– diversas 6,450.30 ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 168 Otras cuentas por ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– cobrar diversas ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 46 Cuentas por pagar ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– diversas 6,450.30 ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 469 Otras cuentas por ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– pagar diversas ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– x/x Por la provisión del pago por ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– subsidio de Maternidad pre y post ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– natal. ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– –––––––––––––– x ––––––––––––– –––––––––––––– x ––––––––––––– ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 46 Cuentas por pagar ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– diversas 6,450.30 ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 469 Otras cuentas por ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– pagar diversas ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 10 Caja y Bancos 6,450.30 ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 104 Cuentas corrientes ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– x/x Por la cancelación a la ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– trabajadora. ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– –––––––––––––– x ––––––––––––– –––––––––––––– x ––––––––––––– ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 10 Caja y Bancos 6,450.30 ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 104 Cuentas corrientes ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 16 Cuentas por pagar ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– diversas 6,450.30 ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 168 Otras cuentas por ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– cobrar diversas ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– x/x Por el reembolso de Essalud. ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– –––––––––––––– x –––––––––––––

- 28. 269 EDICIONES CABALLERO BUSTAMANTE casuística tributaria - CONTABLE - laboral CAPÍTULO 9 I. INTERESES DE CTS 1. INTERESES GENERADOS POR CTS NO DE- POSITADA 1.1. CASO Nº 1 La “Clínica Calenzani” líder en la rama odon- tológica a nivel nacional, desea regularizar los depósitos CTS semestrales del año 2007 de uno de sus trabajadores, siendo la institución elegi- da el Banco de Crédito en Moneda Nacional, para tal fin se necesita calcular los intereses para los dos depósitos. Primero: el período que va del 16.05.2007 al 04.04.2008; y el segun- do, del 16.11.2007 al 04.04.2008. Una vez hallado el factor acumulado total se le resta la unidad y se multiplica por 100, obteniéndose el porcentaje para aplicar al monto. Es importante precisar que para realizar los cálculos es necesario contar con los datos de las tasas de interés de dicha entidad para po- der construir los factores de actualización. Depósito Mayo 2007 - Banco de Crédito M/N Monto a Regularizar: S/. 800,00 Del 16.05.2007 al 04.04.2008 Aplicando: Factor 04.04.2008 15.74075 Acumu- = ––––––––– = –––––––– = 1.03195 lado 16.05.2007 15.25334 F.A. = 1.03195 – 1 x 100 = 3.20% CTS Actualizada: S/. 825,60 Depósito Noviembre 2007 - Banco de Crédito M/N Monto a Regularizar: S/. 800,00 Del 16.11.2007 al 04.04.2008 Aplicando: Factor 04.04.2008 15.74075 Acumu- = –––––––– = –––––––– = 1.01373 lado 16.11.2007 15.52752 F.A. = 1.01373 – 1 x 100 = 1.37% CTS Actualizada: S/. 810,96 1.2. CASO Nº 2 Una empresa comercializadora de plásticos requiere ponerse al día con la Compensación por Tiempo de Servicios de sus asalariados por los períodos del 15 de mayo y 15 de noviembre del 2007 y calcularle los intereses del Banco de Crédito en Moneda Extranjera al 04.04.2008. Como se menciona líneas arriba estos porcen- tajes se obtienen dividiendo el factor acumula- do del banco en mención al momento actual entre la fecha de vencimiento del depósito, de lo que resulta un nuevo factor que se resta la unidad y se multiplica por cien, consiguién- dose el porcentaje acumulado del período, que aplicado al monto nos da la CTS actualizada. Depósito Mayo 2007 - Banco de Crédito M/E Monto a Regularizar: S/. 950,00 Del 16.05.2007 al 04.04.2008 Aplicando: Factor 04.04.2008 2.22544 Acumu- = –––––––– = –––––––– = 1.01662 lado 16.05.2007 2.18905 F.A.= 1.01662 – 1 x 100 = 1.66% CTS Actualizada: S/. 965,77 Depósito Noviembre 2007 - Banco de Crédito M/E Monto a Regularizar: S/. 950,00 Del 16.11.2007 al 04.04.2008 Aplicando: Factor 04.04.2008 2.22544 Acumu- = –––––––– = –––––––– = 1.00721 lado 16.11.2007 2.20951 F.A.= 1.00721 – 1 x 100 = 0.72% CTS Actualizada: S/. 956,84 CAPÍTULO 9 INTERESES

- 29. EDICIONES CABALLERO BUSTAMANTE270 INTERESES CAPÍTULO 9 Tasa de ILL acumulada = Factor acumulado a la fecha – Factor acumulado a la fecha x 100 [ ( de pago ) ( de vencimiento ) ] II. INTERESES LEGALES LABORALES Base Legal: Ley N° 25920 (03.12.92) El incumplimiento por parte de los empleadores del plazo para el pago de los beneficios sociales genera el pago de intereses legales laborales. Características • Es fijado por el Banco Central de Reserva (BCR). • No es capitalizable. • Se devenga a partir del día siguiente a aquél en que se produjo el incumplimiento y hasta el día de su pago efectivo. • Para su devengue no es necesario que el traba- jador exija el pago. Salvo el caso de las utilida- des, en el cual para el devengo de los intereses respectivos es necesario que el trabajador requiera el pago por escrito al empleador. • En caso de pagos parciales el pago debe atri- buirse a los intereses devengados y después al capital de la deuda. • Es un interés moratorio que tiene la finalidad de indemnizar la mora en el pago. • El interés legal laboral (ILL) tanto en moneda nacional como extranjera es publicado en el Diario Oficial El Peruano bajo la forma de interés anual, factores diarios y factores acumulados (Estos datos son publicados en la página VIII de la sección Indicadores Labora- les de Asesoría Laboral). Cálculo del interés legal laboral La tasa de interés legal laboral se obtiene aplicando la tasa acumulada durante el período que media entre la fecha de vencimiento de la obligación laboral adeudada y la fecha de pago efectivo de la misma. La tasa de interés laboral se obtiene sobre la base de los factores acumulados del ILL (publi- cados diariamente en El Peruano). Para ello se multiplica por cien al resultado de restar el factor acumulado del ILL a la fecha de pago menos el factor acumulado del día de vencimiento de la obligación (día anterior al de inicio del deven- gamiento de los intereses). El resultado de la operación anterior será la Tasa de Interés Legal Laboral (TILL) acumulada y devengada expresada en términos porcentuales; la cual se aplicará sobre el importe adecuado para hallar los intereses expresados en términos monetarios. 1. INTERESES GENERADOS POR GRATIFICACIO- NES NO PAGADAS 1.1. GRATIFICACIÓN POR FIESTAS PATRIAS 2006 a. Datos • Derecho adeudado : Gratificación por Fiestas Patrias • Importe adeudado : S/. 2 900,00 • Fecha de venci- miento del pago : 15.07.2006 • Fecha de pago : 19.08.2006 • Período del deven- gamiento del interés : Del 16.07.2006 al 19.08.2006 b. Cálculo de TILL – Factor acumulado a la fecha de pago (19.08.2006) : 1,62126 – Factor acumulado a la fecha de vencimiento (15.07.2006) : 1,61813 – TILL Acumulada {[(FACTORACUMULADOALA TILL FECHA DE PAGO) – (FACTOR ACUMULADA = ACUMULADO A LA FECHA DEVENCIMIENTO)] x 100 }

- 30. 271 EDICIONES CABALLERO BUSTAMANTE casuística tributaria - CONTABLE - laboral CAPÍTULO 9 TILL Acumulada = { [(1,62126) – (1,61813)] x 100 } TILL Acumulada = 0,313 % c. Cálculo del ILL Importe TILL adeudado Acumulada Intereses ––––––––––– –––––––––– –––––––– S/. 2 900,00 x 0,313% = S/. 9,077 d. Total a pagar – Gratificación no pagada : S/. 2 900,00 – Intereses : 9,077 –––––––– Total a pagar : S/. 2 907,08 –––––––– –––––––– 1.2. GRATIFICACIÓN POR NAVIDAD 2006 a. Datos • Derecho adeudado : Gratificación por Navidad • Importe adeudado : S/. 2 534,50 • Fecha de vencimiento del pago : 15.12.2006 • Fecha de pago : 31.01.2007 • Período del deven- gamiento del interés : Del 16.12.2006 al 31.01.2007 b. Cálculo de TILL – Factor acumulado a la fecha de pago (31.01.2007) : 1,63603 – Factor acumulado a la fecha de vencimiento (15.12.2006) : 1,63197 – TILL Acumulada {[(FACTORACUMULADOALA TILL FECHA DE PAGO) – (FACTOR ACUMULADA = ACUMULADOA LA FECHA DE VENCIMIENTO)] x 100 } TILL Acumulada = { [(1,63603) – (1,63197)] x 100 } TILL Acumulada = 0,406% c. Cálculo del ILL Importe TILL adeudado Acumulada Intereses ––––––––––– –––––––––– –––––––– S/. 2 534,50 x 0,406% = S/. 10,29 d. Total a pagar – Gratificación no pagada : S/. 2 534,50 – Intereses : 10,29 ––––––– Total a pagar : S/. 2 544,79 ––––––– ––––––– 2. INTERESES GENERADOS POR CTS NO PAGA- DA AL MOMENTO DEL CESE 2.1. incumplimiento en el pago de cts al cese deltrabajador a. Datos • Derecho adeudado : CTS devengada des- de el 01.05.2005 (la CTS anterior ya había sido depositada al 15.05.2005) hasta el 31.01.2007, fecha de cese del trabajador. • Importe adeudado : S/. 3 350,00 • Fecha de venci- miento del pago : 02.02.2007 • Fecha de pago : 21.03.2007 • Período del devengamiento del interés : Del 03.02.2007 al 21.03.2007 b. Cálculo de TILL – Factor acumulado a la fecha de pago (21.03.2007) : 1,64036 – Factor acumulado a la fecha de vencimiento (02.02.2007) : 1,63621 – TILL Acumulada { [(FACTORACUMULADOA LA TILL FECHA DE PAGO) – (FACTOR ACUMULADA = ACUMULADOA LA FECHA DE VENCIMIENTO)] x 100 }