Métodos de Depreciación

•Descargar como DOCX, PDF•

1 recomendación•496 vistas

Método de Depreciación - Linea Recta Método de Depreciación - Saldos Decreciente Método de Depreciación - Unidades Producidas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Métodos de Depreciación

Más de Jhon Christian Nepo Villano

Más de Jhon Christian Nepo Villano (20)

Último

Último (20)

Métodos de Depreciación

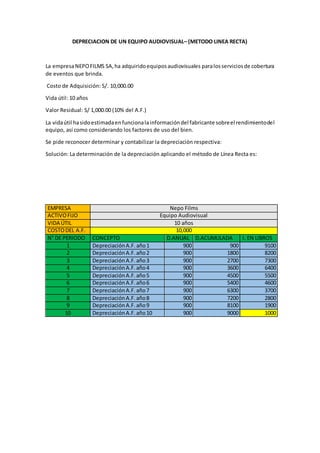

- 1. DEPRECIACION DE UN EQUIPO AUDIOVISUAL– (METODO LINEA RECTA) La empresaNEPOFILMS SA,ha adquiridoequiposaudiovisuales paralosserviciosde cobertura de eventos que brinda. Costo de Adquisición: S/. 10,000.00 Vida útil: 10 años Valor Residual: S/ 1,000.00 (10% del A.F.) La vidaútil hasidoestimadaenfuncionalainformacióndel fabricante sobreel rendimientodel equipo, así como considerando los factores de uso del bien. Se pide reconocer determinar y contabilizar la depreciación respectiva: Solución: La determinación de la depreciación aplicando el método de Línea Recta es: EMPRESA Nepo Films ACTIVOFIJO Equipo Audiovisual VIDA ÚTIL 10 años COSTODEL A.F. 10,000 N° DE PERIODO CONCEPTO D.ANUAL D.ACUMULADA I. EN LIBROS 1 DepreciaciónA.F. año1 900 900 9100 2 DepreciaciónA.F.año2 900 1800 8200 3 DepreciaciónA.F.año3 900 2700 7300 4 DepreciaciónA.F.año4 900 3600 6400 5 DepreciaciónA.F.año5 900 4500 5500 6 DepreciaciónA.F.año6 900 5400 4600 7 DepreciaciónA.F.año7 900 6300 3700 8 DepreciaciónA.F.año8 900 7200 2800 9 DepreciaciónA.F.año9 900 8100 1900 10 DepreciaciónA.F.año10 900 9000 1000

- 2. DEPRECIACION DE UNEQUIPO AUDIOVISUAL– (METODO DE LOS SALDOS DECRECIENTES) La empresaNEPOFILMSSA,ha adquiridoequiposaudiovisualesparalosserviciosde cobertura de eventosque brinda. Costode Adquisición:S/.10,000.00 Vidaútil:10 años ValorResidual: 10 %= S/.1,000.00 Importe Depreciable:S/.9,000 La vidaútil hasidoestimadaenfuncionala informacióndel fabricante sobreel rendimientodel equipo, así como considerando los factores de uso del bien. Así mismo,lagerenciadecide establecerel Métodode losSaldosDecrecientes,siendo que, durante losprimerosaños,el activovaa sufrirun mayor desgaste porsu uso,encomparación a los posterioresaños,porende, establece lasiguienteestimación: EMPRESA Nepo Films ACTIVO FIJO Equipo Audiovisual VIDA ÚTIL 10 años COSTO DEL A.F. 10000 Vidaútil CÁLCULO I.DEPRECIA D.ANUAL D.ACUMU I. EN LIBROS P. D. SUMA DE LA VIDA ÚTIL % D.ASIG. 1 10 55 18.18% 9000 1636.36 1636.36 8,364 2 9 55 16.36% 9000 1472.73 3109.09 6890.91 3 8 55 14.55% 9000 1309.09 4418.18 5581.82 4 7 55 12.73% 9000 1145.45 5563.63 4436.37 5 6 55 10.91% 9000 981.82 6545.45 3454.55 6 5 55 9.09% 9000 818.18 7363.63 2636.37 7 4 55 7.27% 9000 654.55 8018.18 1981.82 8 3 55 5.45% 9000 490.91 8509.09 1490.91 9 2 55 3.64% 9000 327.27 8836.36 1163.64 10 1 55 1.82% 9000 163.64 9000.00 1000.00

- 3. DEPRECIACION DE UN EQUIPO AUDIOVISUAL– (METODO DE UNIDADESPRODUCIDAS) Una maquinariaque costóS/. 100,000.00 solesvaa ser utilizadaparaenvasarel productoY. Segúnlasespecificacionestécnicasde losfabricantes,solamentese podráenvasarhasta 200000 unidades. Luegola maquinariayano podráser utilizada. La entidadconsiderateneraquellaproducciónen5años. Al final de laproducciónesperada,se estimavenderlamaquinariacomochatarra en S/. 30,000.00 soles Maquinaria:10,000.00 Producciónesperada: 200,000.00 Valorresidual:30,000.00 Importe depreciable.Costode lamaquinaria –Valorresidual =100000 – 30000 = 70000 Cuota de depreciaciónporunidad:I.D/P.E=70000/200000 = 0.35 EMPRESA Nepo Films ACTIVO FIJO Maquinaria PRODUCCIÓN 200000 COSTO DEL A.F. 100000 AÑOS PRODUCCIÓN ANUAL CUOTA DE ASIG. DEPRE. DEPRE.ANU D.ACUMU I. EN LIBROS 1 40000 0.35 14000 14000 86000 2 40000 0.35 14000 28000 72000 3 40000 0.35 14000 42000 58000 4 40000 0.35 14000 56000 44000 5 40000 0.35 14000 70000 30000