Comparación de bancos ecuador

•Descargar como DOCX, PDF•

0 recomendaciones•1,608 vistas

Análisis comparativo entre bancos del ecuador respecto a precios

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Comparación de bancos ecuador

Similar a Comparación de bancos ecuador (20)

Último

Último (20)

Comparación de bancos ecuador

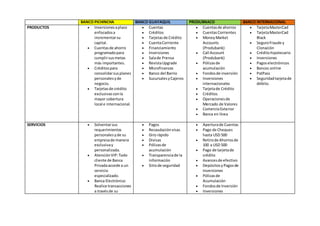

- 1. BANCO PICHINCHA BANCO GUAYAQUIL PRODUBNACO BANCO INTERNACIONAL PRODUCTOS Inversionesaplazo enfocadosa incrementarsu capital. Cuentasde ahorro programadopara cumplirsusmetas más importantes. Créditospara consolidarsusplanes personalesyde negocio. Tarjetasde crédito exclusivasconla mayor cobertura local e internacional. Cuentas Créditos Tarjetasde Crédito CuentaCorriente Financiamiento Inversiones Salade Prensa RevistaUpgrade Microfinanzas Banco del Barrio SucursalesyCajeros Cuentasde ahorros CuentasCorrientes MoneyMarket Accounts (Produbank) Call Account (Produbank) Pólizasde acumulación Fondosde inversión Inversiones internacionales Tarjetade Crédito Créditos Operacionesde Mercado de Valores ComercioExterior Banca en línea TarjetaMasterCad TarjetaMasterCad Black SeguroFraude y Clonación Créditohipotecario Inversiones Pagoselectrónicos Bancos online PatPass Seguridadtarjetade débito. SERVICIOS Solventarsus requerimientos personalesyde su empresade manera exclusivay personalizada. AtenciónVIP:Todo cliente de Banca Privadaaccede a un servicio especializado. Banca Electrónica: Realice transacciones a travésde su Pagos Recaudaciónvisas Giro rápido Divisas Pólizasde acumulación Transparenciade la información Sitiode seguridad Aperturade Cuentas Pago de Cheques hasta USD 500 Retirode Ahorrosde 100 a USD 500 Pago de tarjetade crédito Avancesde efectivo DepósitosyPagosde Inversiones Pólizasde Acumulación Fondosde Inversión Inversiones

- 2. computadordesde cualquierparte del mundoy entodo momentode forma cómoda,rápiday segura. Pago de Impuestos SRI: Agilidady facilidadparael pago de sus impuestos. Cash Management: Soluciones financierasparala administraciónde los flujosde sus empresas. ComercioExterior: Los mejoresservicios y asesoríapara todas sus operacionesde Comercio Internacional. Internacionales Tarjetade Crédito Créditopara ViviendaYVehículos Produbank CANALES PichinchaMi Vecino. Banco Móvil. Redde cajeros. Banca Electrónica. Establecimientos. Estadosde Cuentaen línea. Centrode Negocios. Banca Telefónica. Cajerosautomáticos Banca Virtual Banca Telefónica Oficinas Banca Virtual Móvil Produban Banca en línea Banca móvil Cajerosautomáticos

- 3. ANÁLISIS Para realizarel debidoanálisiscabe mencionar que todos estas empresas tienen un giro de negocio similar, ya que son bancosprivadoscomponenparte de labanca financieradel ecuadoryporende deben regirse aleyestributarias que establecenciertosparámetrosencuantoa suprestaciónde serviciosyofertade productos,porlo que se puede decirque,respectoal análisisde preciosde losproductosque ofrecenestosbancosse puedendistinguir en las tasas efectivas tanto pasivas como activas que estos bancos poseen. Por ejemplo: LA TASA PASIVA EFECTIVA.-que prestan todos estos bancos podemos observar que todos empiezan a generar una gananciapara lacuenta de ahorros después de los 30 días y el monto de 100 dólares y que: Banco pichincha da una tasa de interés pasiva de 0.25% de 100 a 400 dólares, banco de Guayaquil da una tasa pasiva de 1.75% en un monto de 1000 a 5000 dólares,Produbanco de 2.50% enun monto de 0 a 1000 dólares,ybanco internacional con una tasa pasiva de de 0.50% en un monto de 100 a 500 dólares, todos en cuanto a producto de cuentas de ahorro, la tasa efectivase acumulaconuna periodicidad mensual. Después de los montos mencionados sus tasas efectivas varían de acuerdoal montoy días que este el dineroenlacuenta.Podemosobservarque Bancodel pichinchapresentauna escala más amplia en cuanto a la clasificación por monto de dinero y días lo cual permite tener un tabla de porcentajesmásespecífica respectoal monto,bancode Guayaquil requiere de más dinero para poder hacer efecto la tasa pasivay suescalaes másreducidapor loque generaliza más al porcentaje en montos similares, Produbanco se fija más en la escala de días ya que mantiene un monto similar pero la variabilidad de la tasa dependerá de los días que el dinero este en la cuenta, y Banco internacional de igual manera hace énfasis en la escala del monto de dinero y su tasa pasiva dependerá de este. LA TASA ACTIVAEFECTIVA.- enestatasa podemosobservarque el interés que nos cobran por algún tipo de crédito dependerádel sectorporejemplo:PYMES,corporativoyempresarial que sontiposde créditosque todos los bancos brindad sin embargo se puede observar que: tanto Banco de Pichincha como Produbanco y Banco Internacional tienentasasde interésigualesque corresponde a;PYMES( 11.23%), Corporativo (8.95%) y empresarial (9.75%), solo Banco de Guayaquil tiene tarifarios distintos que son: PYMES( 11.83%), Empresarial (10.21%) y Corporativo(9.33%). Existen otros tipos de créditos donde su interés dependerán del monto y el plazo de días del solicitante. PARÁMETROS Para poder evaluar cuál de estos bancos será el líder de aquí a 3 años e establecido los siguientes parámetros: Alianzas estratégicas Canales de distribución Adaptación tecnológica y efectividad de servicio Planes de comunicación Dados estosparámetrosse puede decirque:Bancodel pichinchaybancode Guayaquil sonlosmás grandesrespecto a los otrosencuanto a la pertenenciade activossinembargoexistendiferenciasentre estosbancos,porejemplo:en cuanto a alianzasestratégicasBancode Pichinchatiene alianzasconbancosde Españay tiene sucursales allá al igual que banco de Guayaquil sus alianzas no van más allá del continente. Banco internacional no posee alianzas de la mismamagnitudque Banco del Pichincha y Guayaquil y por último Produbanco que fue adquirido por el grupo Pro américaquienessonunainstituciónde prestigiointernacional.Encuanto a canales de distribución todos los bancos poseenmediosde distribuciónsimilares,cajerosautomáticos,bancamóvil,servicio online, entre otros sin embargo para mí bancodel pichincharesaltamáspor su estrategiade expansiónque fue Pichincha mi vecino y de este modo poderllegara másbarrios y hacerprocesosbásicossinla necesidadde ira una sucursal de la entidad. En cuanto a la Adaptación tecnológica y efectividad de servicio pienso que banco del Pichincha se destaca ya que sus canales

- 4. ayudan a que esto se cumpla, maneja redes informáticas muy amplias y de atención inmediata, y se adaptan al mercado con su tarjeta Experta que remplaza al efectivo en muchos casos de compra, estas ideas hacen que se adapte al mercadoy susnecesidadesevolutivasya su vezeste a lavanguardiaentecnología. Por último en cuanto a planes de comunicación los que sobresalen son banco de Pichincha y banco de Guayaquil ya que tienen una cuidadosa selección de medios para transmitir mensajes claros y de índole publicitario. CONCLUSIÓN De estosparámetrosque e podidoestablecere concluidoque todosestosbancostienenfortalezasque lespe rmiten adaptarse al mercadosinembargolainnovaciónde bancodel Pichinchaencuantoa la prestaciónde serviciosaecho que sea el líder actual al momento y pienso que lo seguirá siendo a 3 años ya que a través de sus planes de comunicación informan de las nuevas tendencias y servicios que estos ofrecen complaciendo a sus clientes en un alto porcentaje y por ende se adaptan y mejoran continuamente su manera de comunicar y formas de facilitar la vida a sus clientes.

- 5. ANEXOS