LOS REGIMENES TRIBUTARIOS 2021

•

0 recomendaciones•36 vistas

LOS 4 REGIMENES TRIBUTARIOS DEL PERU. RESUMEN DE LOS REGIMENES TRIBUTARIOS

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a LOS REGIMENES TRIBUTARIOS 2021

Similar a LOS REGIMENES TRIBUTARIOS 2021 (20)

Último

Último (20)

LOS REGIMENES TRIBUTARIOS 2021

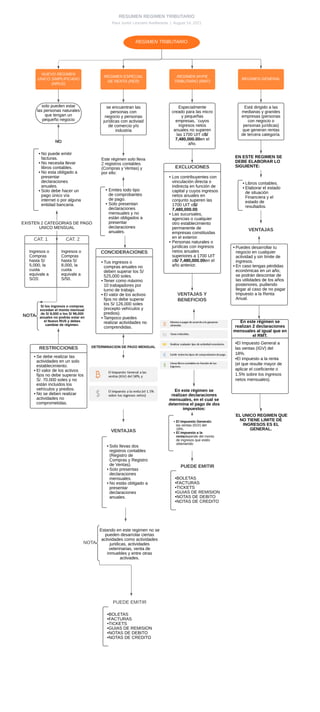

- 1. Si los ingresos o compras excedan el monto mensual de S/ 8,000 o los S/ 96,000 anuales no podrás estar en el Nuevo RUS y debes cambiar de régimen. VENTAJAS PUEDE EMITIR VENTAJAS Y BENEFICIOS Estando en este regimen no se pueden desarrolar ciertas actividades como actividades juridicas, actividades veterinarias, venta de inmuebles y entre otras activades. REGIMEN TRIBUTARIO REGIMEN ESPECIAL DE RENTA (RER) RESUMEN REGIMEN TRIBUTARIO Raul Junior Lescano Avellaneda | August 14, 2021 REGIMEN MYPE TRIBUTARIO (RMT) REGIMEN GENERAL NUEVO REGIMEN UNICO SIMPLIFICADO (NRUS) solo pueden estar las personas naturales que tengan un pequeño negocio NO se encuentran las personas con negocio y personas jurídicas con activiad de comercio y/o industria Especialmente creado para las micro y pequeñas empresas, ´cuyos ingresos netos anuales no superen las 1700 UIT oS/ 7,480,000.00en el año. Está dirigido a las medianas y grandes empresas (personas con negocio o personas jurídicas) que generan rentas de tercera categoría. - No puede emitir facturas. - No necesita llevar libros contables. - No esta obligado a presentar declaraciones anuales. - Solo debe hacer un pago único vía internet o por alguna entidad bancaria. CAT. 1 CAT. 2 Ingresos o Compras hasta S/ 5,000, la cuota equivale a S/20. Ingresos o Compras hasta S/ 8,000, la cuota equivale a S/50. NOTA RESTRICCIONES - Se debe realizar las actividades en un solo establecimiento. - El valor de los activos fijos no debe superar los S/. 70.000 soles y no están incluidos los vehículos y predios. - No se deben realizar actividades no comprometidas. Este régimen solo lleva 2 registros contables (Compras y Ventas) y por ello: EXISTEN 2 CATEGORIAS DE PAGO UNICO MENSUAL - Emites todo tipo de comprobantes de pago. - Solo presentan declaraciones mensuales y no están obligados a presentar declaraciones anuales. CONCIDERACIONES - Tus ingresos o compras anuales no deben superar los S/ 525,000 soles. - Tener como máximo 10 trabajadores por turno de trabajo. - El valor de los activos fijos no debe superar los S/ 126,000 soles (excepto vehículos y predios). - Tampoco puedes realizar actividades no comprendidas. DETERMINACION DE PAGO MENSUAL - Solo llevas dos registros contables (Registro de Compras y Registro de Ventas). - Solo presentas declaraciones mensuales. - No estás obligado a presentar declaraciones anuales. NOTA -BOLETAS -FACTURAS -TICKETS -GUIAS DE REMISION -NOTAS DE DEBITO -NOTAS DE CREDITO EXCLUCIONES - Los contribuyentes con vinculación directa o indirecta en función de capital y cuyos ingresos netos anuales en conjunto superen las 1700 UIT oS/ 7,480,000.00. - Las sucursales, agencias o cualquier otro establecimiento permanente de empresas constituidas en el exterior. - Personas naturales o jurídicas con ingresos netos anuales superiores a 1700 UIT oS/ 7,480,000.00en el año anterior. En este régimen se realizan declaraciones mensuales, en el cual se determina el pago de dos impuestos: - El Impuesto Generala las ventas (IGV) del 18%. - El impuesto a la rentadepende del monto de ingresos que estés obteniendo PUEDE EMITIR -BOLETAS -FACTURAS -TICKETS -GUIAS DE REMISION -NOTAS DE DEBITO -NOTAS DE CREDITO EN ESTE REGIMEN SE DEBE ELABORAR LO SIGUIENTE: - Libros contables. - Elaborar el estado de situación Financiera y el estado de resultados. VENTAJAS - Puedes desarrollar tu negocio en cualquier actividad y sin límite de ingresos. - En caso tengas pérdidas económicas en un año, se podrán descontar de las utilidades de los años posteriores, pudiendo llegar al caso de no pagar Impuesto a la Renta Anual. En este régimen se realizan 2 declaraciones mensuales al igual que en el RMT. -El Impuesto General a las ventas (IGV) del 18%. -El impuesto a la renta (el que resulte mayor de aplicar el coeficiente o 1.5% sobre los ingresos netos mensuales). ´EL UNICO REGIMEN QUE NO TIENE LIMITE DE INGRESOS ES EL GENERAL.