Descargar como PPS, PPTX

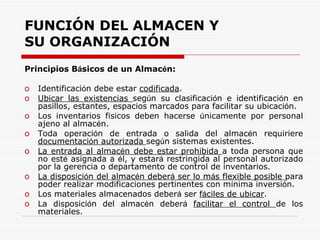

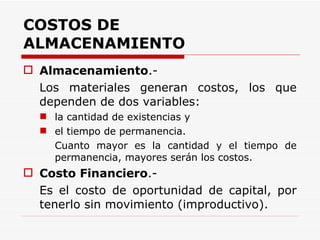

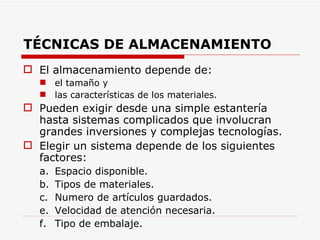

El documento habla sobre la formación en logística y administración de almacenes. Explica que la logística busca satisfacer las necesidades del cliente de manera económica y que involucra procesos como compras, almacenamiento y distribución. También describe los objetivos de la logística, como mejorar el servicio al cliente y reducir costos. Finalmente, detalla conceptos clave sobre almacenes como su función, organización, costos de almacenamiento y técnicas para clasificar y almacenar productos de manera eficiente.

![Mapa conceptual 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/mapaconceptual11-110331082053-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)