Descargado 97 veces

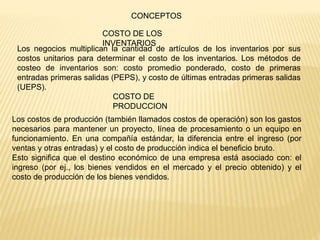

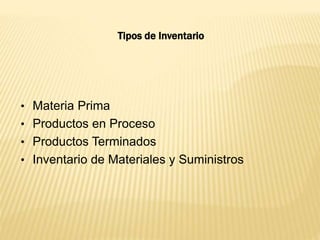

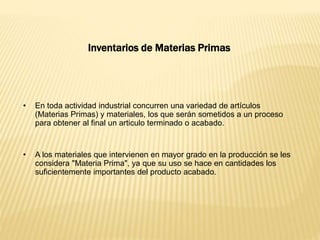

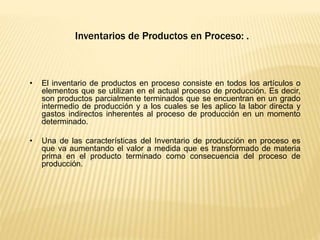

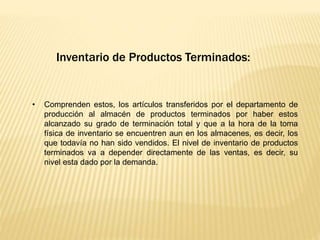

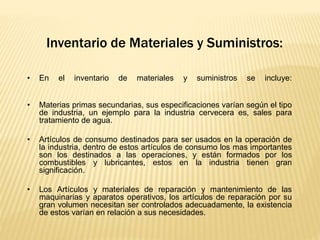

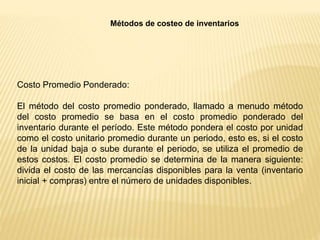

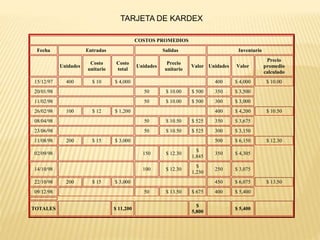

El documento establece normas y procedimientos para la operación y control de almacenes en Alborada Industrial SA de CV, enfocándose en la recepción, custodia y distribución de bienes necesarios para la producción. Se detalla la función de los almacenes en la protección de materiales, el mantenimiento de existencias y la organización de espacios físicos, así como los procesos de almacenamiento y distribución, incluyendo la verificación de calidad y el control de inventarios. Además, se abordan conceptos fundamentales de gestión de inventarios, incluyendo diferentes tipos de inventarios y métodos de costeo.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)