Descargado 17 veces

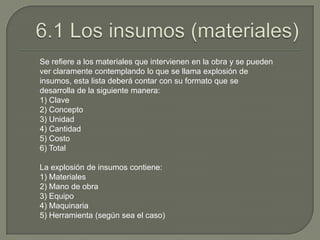

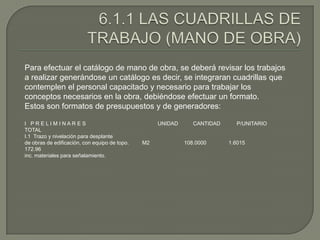

Los costos directos incluyen los materiales, mano de obra, equipo, maquinaria y herramientas necesarios para la construcción. Se debe hacer un catálogo de los materiales e insumos requeridos con su cantidad, costo unitario y total. También se debe generar un catálogo de la mano de obra necesaria con las cuadrillas de trabajadores requeridos.