Descargado 15 veces

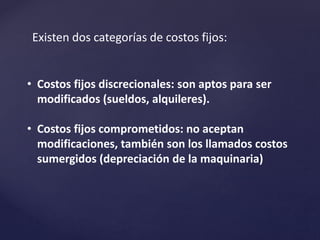

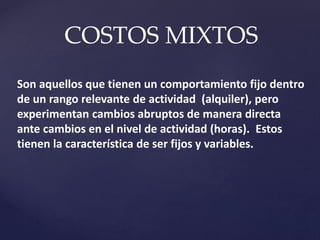

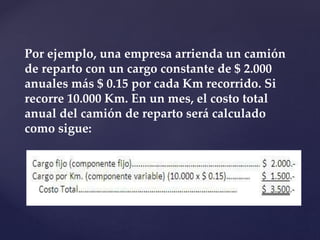

El documento describe los tres modelos de comportamiento de costos: costos variables, costos fijos y costos mixtos. Los costos variables aumentan con la producción mientras que los costos fijos permanecen constantes independientemente de la producción. Los costos mixtos tienen un componente fijo y uno variable.