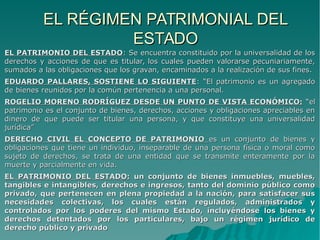

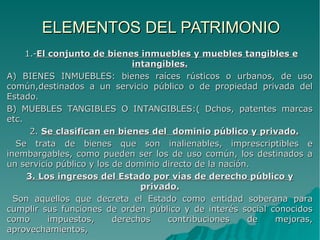

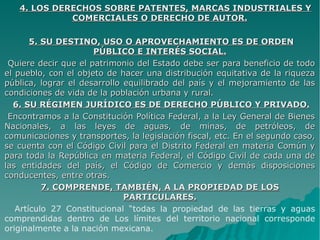

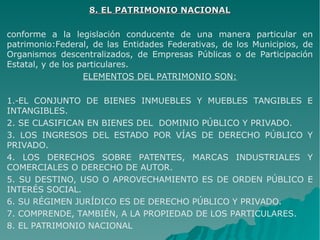

El documento clasifica y explica los diferentes tipos de gasto público y elementos que componen el patrimonio del Estado. Explica que el gasto público puede clasificarse de acuerdo a su naturaleza, efecto en bienes y servicios, impacto en la reproducción del trabajo o capital, y origen de recursos. La clasificación más usual es en gasto corriente y de capital. También describe los elementos que componen el patrimonio del Estado como bienes, derechos, ingresos e incluso la propiedad de particulares, y que su destino es de interés público

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)