Descargar para leer sin conexión

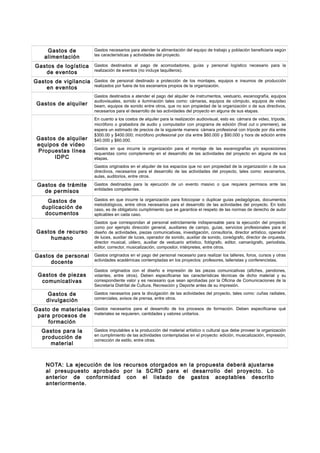

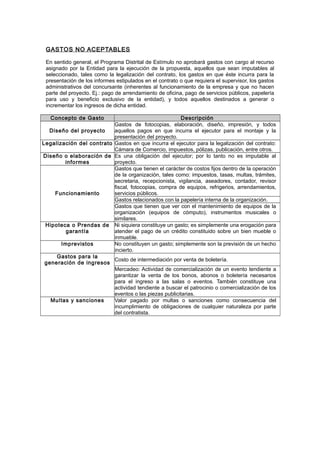

Este documento define los gastos aceptables y no aceptables para proyectos culturales, artísticos y patrimoniales financiados por el Programa Distrital de Estímulos 2014 en Bogotá. Los gastos aceptables incluyen transporte, alojamiento, alimentación, logística, vigilancia, alquiler de equipos y espacios, permisos, divulgación y materiales. Los gastos no aceptables son aquellos relacionados con el funcionamiento de la organización, como gastos administrativos, y gastos destinados a generar ingres

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)