Balance general

•Descargar como DOCX, PDF•

0 recomendaciones•430 vistas

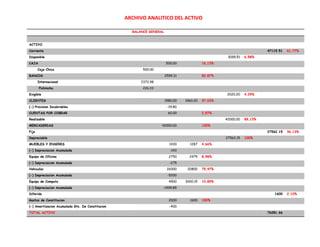

Este documento presenta un análisis vertical y horizontal del balance general de una empresa. El análisis vertical muestra que el 61,77% del activo es corriente, el 36,13% es fijo y el 2,10% es diferido. El 89,13% del activo corriente corresponde a mercaderías. El análisis horizontal analiza cada cuenta del activo. La conclusión es que la alta cantidad de mercaderías está ocasionando baja rotación de inventarios y capital, lo que lleva a estancamiento empresarial.

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Balance general

Similar a Balance general (20)

Último

Último (20)

Balance general

- 1. ARCHIVO ANALITICO DEL ACTIVO BALANCE GENERALACTIVOCorriente 47119.5161,77%Disponible3099.516,58%CAJA500.0016,13% Caja Chica500.00BANCOS2599.3183,87% Internacional2372.98 Pichincha226.33Exigible2020.204,29%CLIENTES1980.001960.2097,03%(-) Provision Incobrables-19.80CUENTAS POR COBRAR60.002,97%Realizable42000.0089,13%MERCADERIAS42000.00100%Fijo 27562.1536,13%Depreciable27562.15100%MUEBLES Y ENSERES143012874,66%(-) Depreciacion Acumulada-143Equipo de Oficina275024758,98%(-) Depreciacion Acumulada-275Vehiculos260002080075,47%(-) Depreciacion Acumulada-5200Equipo de Computo45003000.1510,89%(-) Depreciacion Acumulada-1499.85Diferido16002,10%Gastos de Constitucion20001600100%(-) Amortizacion Acumulada Gts. De Constitucion-400TOTAL ACTIVO76281.66<br />ANALISIS<br />ANALISIS VERTICAL<br />Después de haber realizado los cálculos correspondientes en porcentajes de cada una de las cuentas del activo podemos concluir que de un total de Activo de 76281,66 que corresponde al 100% del análisis vertical, distribuido de la siguiente manera; el activo corriente cuenta con un valor de $47119,51 que representa el 61,77%, dividido en Disponible $3099.31 (6,58%), Exigible $2020.20 (4,29%), Realizable $42000 (89,13%); el activo fijo con un valor de $27562,15 que representa el 36,13% y el activo diferido con $1600.00 que representa el porcentaje restante que es de 2,10%.<br />ANALISIS HORIZONTAL<br />Con un activo total de $76281,66 dividido en sus subcuentas de la siguiente manera:<br />ACTIVO CORRIENTE<br />Activo Corriente disponible con un valor total de $3099.31 que corresponde al 100% y este a su vez se subdivide en Caja $500 (16,13%), Bancos $2599,31 (83,87%). <br />Activo Corriente exigible con un valor total de$2020.20 que corresponde al 100%, se subdivide en la cuenta clientes $1960.20 que corresponde al 97,03% , con su subcuenta Cuentas por Cobrar $60 (2,97%).<br />Activo Corriente Realizable con un valor en mercaderías de $42000 representa el 100%.<br />ACTIVO FIJO<br />Del activo fijo Depreciable total que es $27562.15 que representa el 100% se divide de la siguiente manera incluida su depreciación acumulada:<br />Muebles y Enseres con un valor de $1287 (4,66%)<br />Equipos de Oficina $2475 (8,98%)<br />Vehículos $20800 (75,47%)<br />Equipo de Cómputo $3015 (10,89%)<br />ACTIVO DIFERIDO<br />Del Activo fijo diferido total que es $1600 que representa el 100%, valor que corresponde a la cuenta Gasto de constitución disminuido su amortización acumulada.<br />CONCLUSION<br />Después de un exhaustivo análisis realizado por nuestro grupo de trabajo podemos concluir que el balance general orientado a sus activos arroja valores extremadamente altos en su cuenta mercaderías lo que le estaría ocasionando a la empresa una disminución notable de la rotación tanto de inventarios como de capital que conllevaría al estancamiento y bajo desarrollo empresarial por el dinero ocioso reflejado en mercaderías.<br />