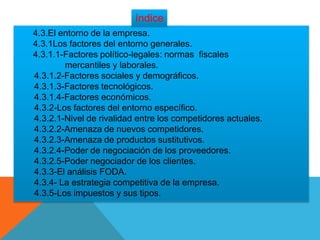

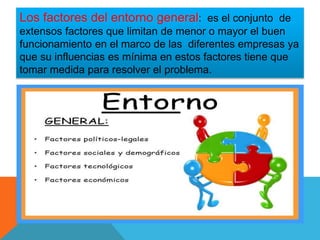

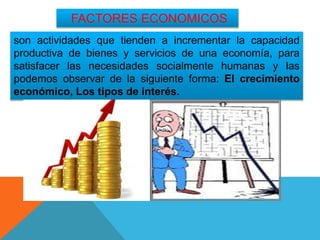

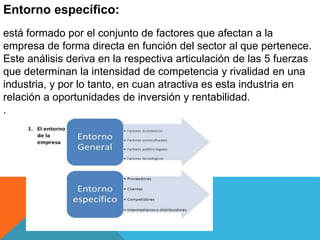

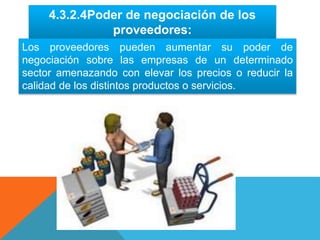

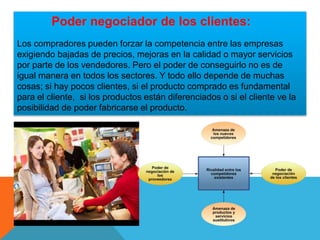

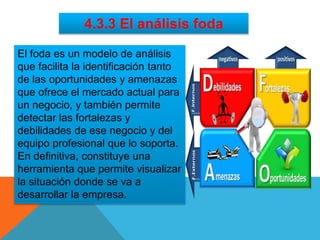

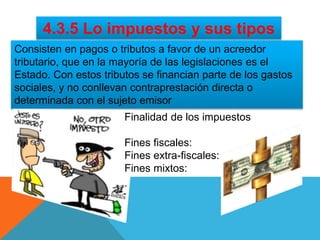

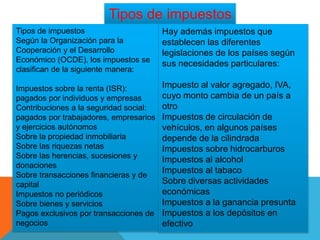

Este documento describe los diferentes factores del entorno de una empresa. Explica los factores generales como los político-legales, sociales, tecnológicos y económicos. También describe los factores específicos como los niveles de rivalidad entre competidores, la amenaza de nuevos competidores y productos sustitutos, y el poder de negociación de proveedores y clientes. Además, resume el análisis FODA y los tipos de impuestos que afectan a las empresas.