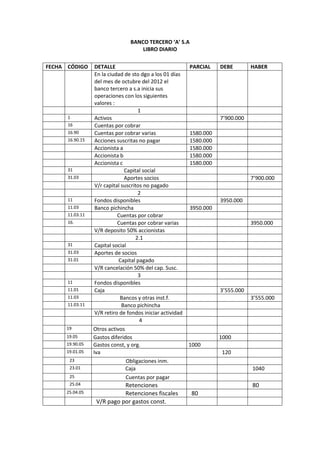

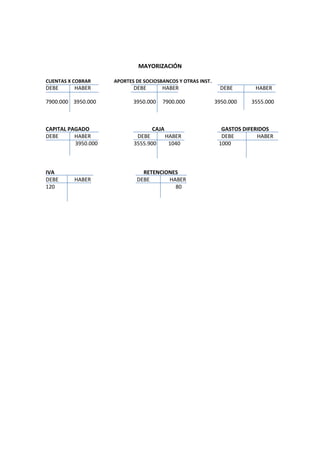

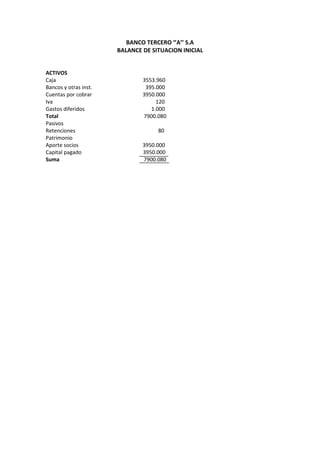

El documento describe los requisitos para constituir un banco, incluyendo tener al menos 5 personas como accionistas y un capital mínimo suscrito y no pagado de 7'886.820. Al constituirse, se debe cancelar al menos el 50% del capital como capital pagado, y presentar informes financieros semestrales.