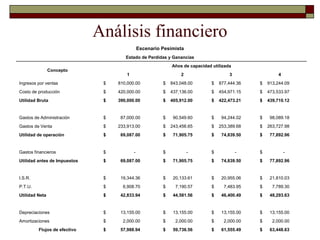

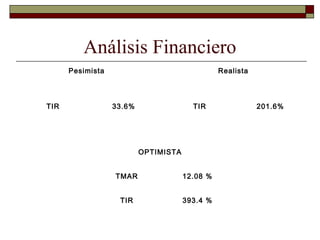

El proyecto de inversión propone la apertura de un restaurante de comida rápida estilo japonesa en Morelia, destacando su rentabilidad y la creciente demanda de este tipo de alimentos. Se detalla un análisis de mercado, estudio financiero y marco legal, además de una evaluación de la inversión necesaria y los posibles escenarios económicos. Las conclusiones indican que el negocio tiene un dictamen positivo y oportunidades basadas en el conocimiento del mercado y los procesos operativos.