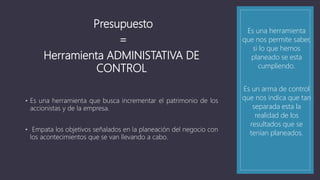

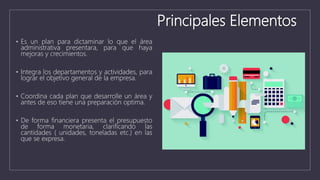

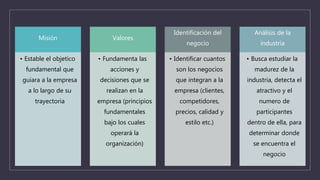

El presupuesto es un plan financiero integral que establece cómo se asignarán y obtendrán los recursos de una empresa durante un periodo específico, involucrando a todos los miembros de la organización. Sirve como herramienta de control y planificación para alinear objetivos, evaluar resultados y fomentar la toma de decisiones estratégicas. Su importancia radica en proporcionar claridad sobre el desempeño empresarial y en facilitar la adaptación a cambios en el entorno económico.