Descargado 46 veces

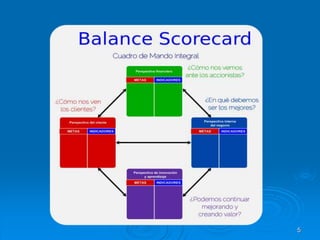

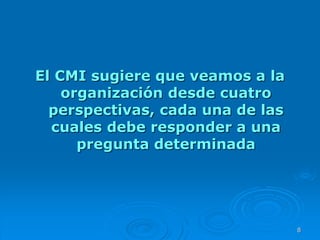

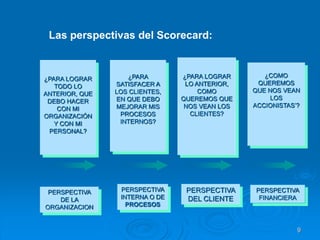

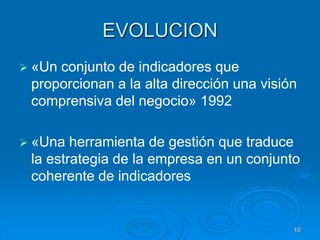

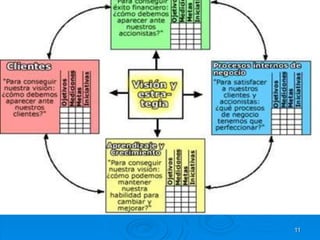

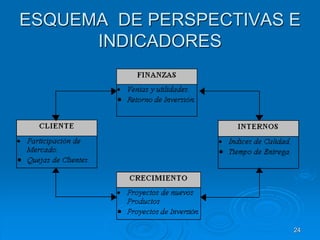

El documento describe el Cuadro de Mando Integral (CMI), también conocido como Balanced Scorecard. El CMI es una herramienta de gestión que ayuda a medir el desempeño de una empresa desde cuatro perspectivas (financiera, cliente, procesos internos y aprendizaje y crecimiento) para alinear las actividades de la empresa con su estrategia y visión. El documento explica los pasos para diseñar e implementar un CMI efectivo, incluida la selección de indicadores clave de desempeño para cada perspectiva.

![Balanced scorecard mct[1]](https://cdn.slidesharecdn.com/ss_thumbnails/balancedscorecardmct1-111014153857-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)