Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Comparativo impuestos América Latina

Similar a Comparativo impuestos América Latina (20)

Más de FatiFotos

Último

Último (20)

Comparativo impuestos América Latina

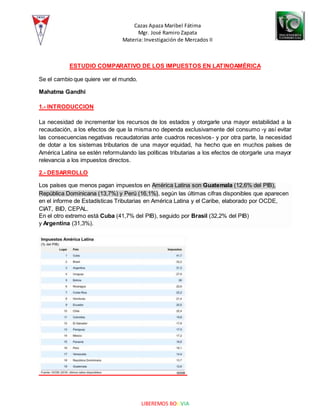

- 1. Cazas Apaza Maribel Fátima Mgr. José Ramiro Zapata Materia: Investigación de Mercados II LIBEREMOS BOLIVIA ESTUDIO COMPARATIVO DE LOS IMPUESTOS EN LATINOAMÉRICA Se el cambio que quiere ver el mundo. Mahatma Gandhi 1.- INTRODUCCION La necesidad de incrementar los recursos de los estados y otorgarle una mayor estabilidad a la recaudación, a los efectos de que la misma no dependa exclusivamente del consumo -y así evitar las consecuencias negativas recaudatorias ante cuadros recesivos- y por otra parte, la necesidad de dotar a los sistemas tributarios de una mayor equidad, ha hecho que en muchos países de América Latina se estén reformulando las políticas tributarias a los efectos de otorgarle una mayor relevancia a los impuestos directos. 2.- DESARROLLO Los países que menos pagan impuestos en América Latina son Guatemala (12,6% del PIB), República Dominicana (13,7%) y Perú (16,1%), según las últimas cifras disponibles que aparecen en el informe de Estadísticas Tributarias en América Latina y el Caribe, elaborado por OCDE, CIAT, BID, CEPAL. En el otro extremo está Cuba (41,7% del PIB), seguido por Brasil (32,2% del PIB) y Argentina (31,3%).

- 2. Cazas Apaza Maribel Fátima Mgr. José Ramiro Zapata Materia: Investigación de Mercados II LIBEREMOS BOLIVIA Entre 2016 y 2017, 12 países reportaron un aumento en sus tasas de recaudo tributario con respeto al PIB, mientras que 10 registraron una disminución y dos no vieron ningún cambio. En 2017, Guyana y Barbados registraron los mayores incrementos (de 2.6 y 2.2 puntos porcentuales respectivamente), mientras que Bolivia experimentó la mayor disminución (de 2.0 puntos porcentuales). Tanto en Guyana como en Barbados, un aumento en los ingresos por impuestos sobre bienes y servicios fue el principal contribuyente a los mayores índices de impuestos sobre el PIB y se explicó principalmente por las políticas tributarias y las reformas de la administración tributaria. El Informe contiene dos secciones especiales. La primera identifica las tendencias en los ingresos fiscales provenientes de recursos naturales no renovables para una selección de países en la región de ALC en 2017 y 2018. Estos ingresos se estabilizaron en 2017 después de caer bruscamente entre 2014 y 2016. Un mercado global favorable del petróleo permitió que los ingresos por hidrocarburos se mantuvieran en su nivel de 2016 de 2.3% del PIB, con un aumento de los ingresos no tributarios que compens 6 una disminuciónen los ingresos tributarios. Mientras tanto, los ingresos de la minería como proporción del PIB aumentaron a 0.37% en promedio en 2017 desde 0.28% en 2016. Se estima que los ingresos de minería e hidrocarburos se han fortalecido aún más en 2018 a pesar de una fuerte corrección en los precios durante la segunda mitad del año.

- 3. Cazas Apaza Maribel Fátima Mgr. José Ramiro Zapata Materia: Investigación de Mercados II LIBEREMOS BOLIVIA EXENCIONES TRIBUTARIAS Las rentas exentas son aquéllas que, no obstante caer en la definición genérica dada por la ley, son objeto de dispensa por parte de otra disposición legal, de modo tal que en definitiva se sustraen del gravamen. Existe un doble juego de normas: 1) por la primera, se incluye la renta en la hipótesis de incidencia del tributo, 2) por la segunda, se dispensa el impuesto. En esta línea conceptual, el concepto de exención (dispensa) es distinto y diferenciado del de "no sujeción" o "no incidencia", atento a que en el último supuesto la renta nunca fue incluida dentro de la incidencia del tributo. De lo expuesto surge una diferenciación entre la liberación que en algunos casos toma el carácter de un ingreso no constitutivo de renta, y en otros, el de una exención pura y simple. Así por ejemplo, esta distinción es importante en algunos sistemas tributarios como en la Ley de Renta de Chile, por cuanto el ingreso no constitutivo de renta no se considera para el cálculo de ningún impuesto; en cambio, un ingreso exento debe incluirse en la base imponible del Impuesto Global Complementario, para el sólo efecto de aplicar la escala progresiva de dicho gravamen. Entre las exenciones, la doctrina distingue las subjetivas de las objetivas. Las primeras se encuentran íntimamente ligadas a la persona del perceptor, es decir, son las que se conceden en virtud de ciertas condiciones del contribuyente. Las exenciones objetivas, están vinculadas a la naturaleza del acto productor de rentas o al destino que se ha de dar a una renta, independientemente de su origen; son las que se conceden atendiendo normalmente a objetivos de política económica social o cultural.

- 4. Cazas Apaza Maribel Fátima Mgr. José Ramiro Zapata Materia: Investigación de Mercados II LIBEREMOS BOLIVIA Muestra la comparación de manera porcentual, conforme a la información suministrada por cada uno de los presupuestos de los países de investigación, se determinó que los sectores en que más se tiene inversión en éstos países son: educación y salud, la inversión en educación como porcentaje de gasto público total ha crecido significativamente contribuyendo a reducir el porcentaje de población no escolarizada. La Comisión Económica para América Latina y el Caribe – CEPAL- publicó recientemente el estudio “Panorama Fiscal de América Latina y el Caribe, en el cual se muestra que los países de la región tuvieron un importante incremento de sus ingresos fiscales en los últimos años, lo que les ha permitido aumentar su gasto social” (2015). Este estudio demuestra que hay un progreso en el gasto social de Educación y salud de todos los países de América Latina. Argentina se destacó como el país con más inversión social en América Latina, debido a la reducción en la deuda pública. Según el organismo: “Argentina redujo su deuda pública bruta del 60.2% del PBI en 2005 al 39.6% en 2014, marcando una reducción relativa del 34%” (cfkargentina.com, 2015). La Organización para la Cooperación y el Desarrollo Económicos (OCDE)6 destacó a Argentina por ser el país en Latinoamérica que más inversión asigno al sector de la educación, el organismo mantiene su posición en afirmar que Argentina tiene el mayor promedio regional para todos en cuanto a accesibilidad, en especial para las personas que obtienen menos ingresos.

- 5. Cazas Apaza Maribel Fátima Mgr. José Ramiro Zapata Materia: Investigación de Mercados II LIBEREMOS BOLIVIA 3.- CONCLUSIONES: Tanto en Ecuador como en Bolivia, podemos identificar que los sujetos de los impuestos al valor Agregado y Renta son los mismos para la ejecución del tributo. El servicio de Rentas Internas y la Superintendencia Tributaria son organismos de Control su principal misión es realizar una aplicación de la correcta normativa tributaria para así mejorar la recaudación de sus tributos a través de la aplicación de mecanismos adecuados y sencillos que faciliten a sus contribuyentes la declaración oportuna de sus impuestos, para así disminuir la evasión y elusión de impuestos. El sistema tributario boliviano está compuesto por pocos impuestos y prácticamente basados en impuestos que gravan el consumo el IVA casi no tiene exenciones y deducciones lo cual es muy común en los sistemas que pretenden ser progresivos. El hecho que este impuesto tenga pocas deducciones, exenciones y una alícuota única permite que sea un sistema sostenible, eficiente y fácil de controlar, no es recomendable incluir cambios.Existe similitud en los dos países, se grava a la transferencia de bienes muebles de naturaleza corporal es decir que puedan trasladarse de un lugar a otro, o por la prestación de servicios, para que se de esta transferencia debe haber por lo menos dos participantes. En lo referente a la alícuota en ecuador se aplica un 12% y en Bolivia un 13% además existe una tarifa del 10% para los servicios petroleros. 4.- REFERENCIAS 1) http://library.fes.de/pdf-files/bueros/kolumbien/14613.pdf 2) https://www.oecd.org/tax/tax-policy/brochure-estadisticas-tributarias-en-america- latina-y-el-caribe-2019.pdf 3) http://repositorio.uasb.edu.ec/bitstream/10644/1120/1/T0820-MT-Ch%c3%a1vez- An%c3%a1lisis%20comparativo%20del%20IVA.pdf 4) https://www.ciat.org/Biblioteca/DocumentosTecnicos/Espanol/estudio_comparado_ impuesto_renta_dario_gonzalez.pdf 5.- VIDEOS https://www.youtube.com/watch?v=NSyWMUI9Ew0