Descargar como PDF, PPTX

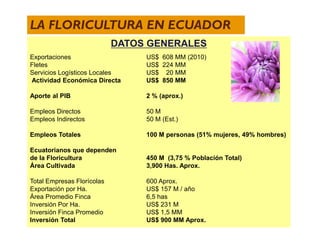

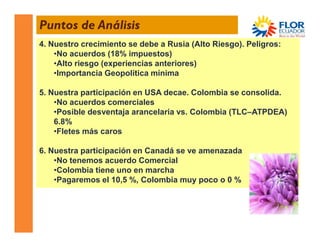

Este documento resume la industria florícola en Ecuador. La floricultura genera más de $850 millones en actividad económica directa y emplea a 100,000 personas. Ecuador es el tercer mayor exportador mundial de flores, exportando $608 millones en 2010. Sin embargo, la participación de mercado de Ecuador está disminuyendo frente a competidores como Kenia y Etiopía, que están ganando terreno rápidamente. Se necesitan medidas como acuerdos comerciales y líneas de crédito para apoyar a la industria florícola