Descargar para leer sin conexión

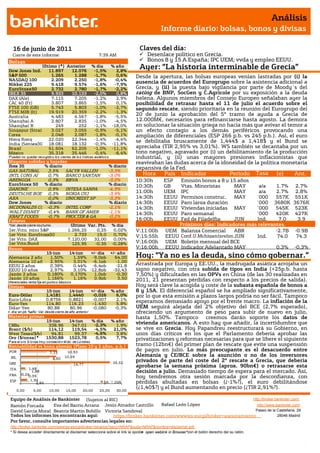

1. La producción industrial de la UEM sorprendió al avanzar un 0,2% en abril, mejor de lo esperado. 2. El Banco de España constata el difícil contexto económico de España en 2010 y débiles perspectivas para 2011, proponiendo más impuestos indirectos y ajustes salariales. 3. Portugal logró colocar deuda a tasas menores, aunque todavía elevadas. Grecia sufre su tercera huelga general de 2011 y su primer ministro ofrece dimitir para formar un gobierno de unidad, a