Descargado 18 veces

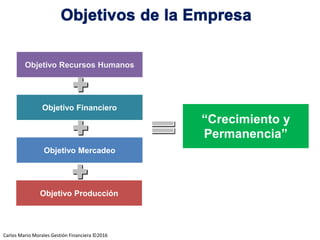

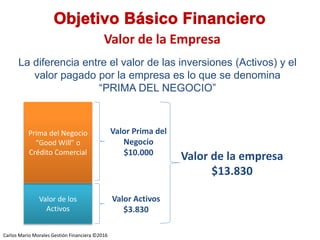

El documento habla sobre la gestión financiera de las empresas. Explica conceptos como inversión, utilidad, rentabilidad, objetivos de las áreas funcionales como mercadeo, producción y recursos humanos. También define el objetivo básico financiero de una empresa como incrementar el valor para los dueños a largo plazo, no solo maximizar utilidades en el corto plazo.