Fusión de sociedades (nifu nifa)

•

0 recomendaciones•290 vistas

Las compañías NIFU-NIFA Cía. de Responsabilidad Limitada y LA MEDIA CANCHA S.A. decidieron fusionarse el 1 de enero debido a razones financieras y de comercialización. Antes de la fusión, los socios acordaron realizar ajustes en los libros de contabilidad de NIFU-NIFA Cía., incluyendo la creación de una estimación de cuentas incobrables, el registro de un proveedor pendiente, el incremento del valor de los vehículos y la disminución de las mercaderías obsoletas. L

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Fusión de sociedades (nifu nifa)

Similar a Fusión de sociedades (nifu nifa) (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Último

Último (20)

Fusión de sociedades (nifu nifa)

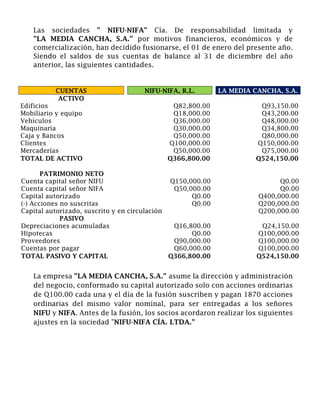

- 1. Las sociedades " NIFU-NIFA" Cía. De responsabilidad limitada y "LA MEDIA CANCHA, S.A." por motivos financieros, económicos y de comercialización, han decidido fusionarse, el 01 de enero del presente año. Siendo el saldos de sus cuentas de balance al 31 de diciembre del año anterior, las siguientes cantidades. CUENTAS NIFU-NIFA, R.L. LA MEDIA CANCHA, S.A. ACTIVO Edificios Q82,800.00 Q93,150.00 Mobiliario y equipo Q18,000.00 Q43,200.00 Vehículos Q36,000.00 Q48,000.00 Maquinaria Q30,000.00 Q34,800.00 Caja y Bancos Q50,000.00 Q80,000.00 Clientes Q100,000.00 Q150,000.00 Mercaderías Q50,000.00 Q75,000.00 TOTAL DE ACTIVO Q366,800.00 Q524,150.00 PATRIMONIO NETO Cuenta capital señor NIFU Q150,000.00 Q0.00 Cuenta capital señor NIFA Q50,000.00 Q0.00 Capital autorizado Q0.00 Q400,000.00 (-) Acciones no suscritas Q0.00 Q200,000.00 Capital autorizado, suscrito y en circulación Q200,000.00 PASIVO Depreciaciones acumuladas Q16,800.00 Q24,150.00 Hipotecas Q0.00 Q100,000.00 Proveedores Q90,000.00 Q100,000.00 Cuentas por pagar Q60,000.00 Q100,000.00 TOTAL PASIVO Y CAPITAL Q366,800.00 Q524,150.00 La empresa "LA MEDIA CANCHA, S.A." asume la dirección y administración del negocio, conformado su capital autorizado solo con acciones ordinarias de Q100.00 cada una y el día de la fusión suscriben y pagan 1870 acciones ordinarias del mismo valor nominal, para ser entregadas a los señores NIFU y NIFA. Antes de la fusión, los socios acordaron realizar los siguientes ajustes en la sociedad "NIFU-NIFA CÍA. LTDA."

- 2. 1. Las pérdidas y ganancias de NIFU-NIFA Cía. LTDA. Se reparten en proporción a los Capitales aportados. 2. Crear una estimación para cuentas incobrables, según porcentajes legales. 3. Hay un proveedor pendiente de registrar por Q15, 000.00. 4. Se incrementa el valor de los vehículos en Q15, 000.00. 5. Disminuye el rubro de mercaderías en Q10, 000.00 por obsolescencia de las mercadería. 6. El resto de las acciones se colocan con un 10% sobre su valor nominal (sociedad anónima). SE LE PIDE LO SIGUIENTE: a) Partidas de ajuste previo a la fusión. b) Partidas de cierre y liquidación de capitales en libros de la cía. Responsabilidad limitada. c) Partidas en los libros de "LA MEDIA CANCHA, S.A." ya fusionada. d) El nuevo balance general debidamente clasificado de la sociedad anónima.