Descargado 104 veces

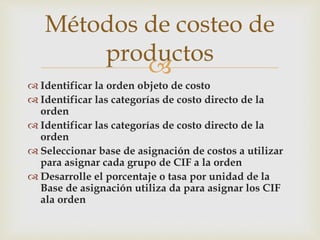

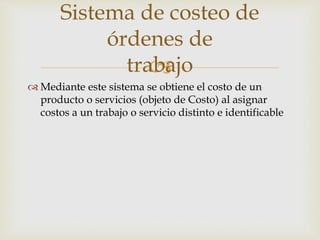

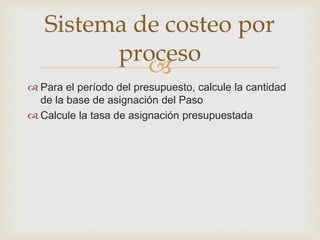

El documento describe diferentes métodos y sistemas de costeo de productos. Explica el sistema de costeo por órdenes de trabajo, el cual asigna costos a productos o servicios individuales. También cubre el sistema de costeo por proceso y los métodos de costeo real, normal y presupuestado.