Descargado 307 veces

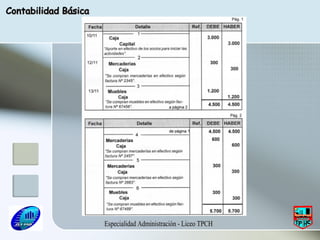

El documento describe los principales libros de contabilidad que utiliza una empresa, incluyendo el Libro Diario, donde se registran las transacciones de manera cronológica, y el Libro Mayor, donde se agrupan los movimientos de cada cuenta. También explica que al final del periodo contable se realiza un Balance de 8 columnas para determinar el inventario, resultado y si la empresa obtuvo utilidades o pérdidas.