Descargado 11 veces

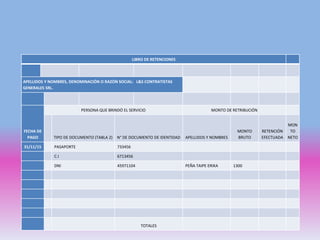

Este documento describe los principales libros y registros contables que deben llevar las empresas para cumplir con los requisitos de veracidad y claridad de la información financiera. Menciona libros como el diario, mayor, de inventarios y balance, caja y bancos, entre otros. Explica el propósito de estos libros, que es cumplir con la normatividad legal y obtener información sobre la situación financiera de la empresa. También incluye formatos tipo para llevar cada uno de estos libros y registros de manera ordenada.