Descargar para leer sin conexión

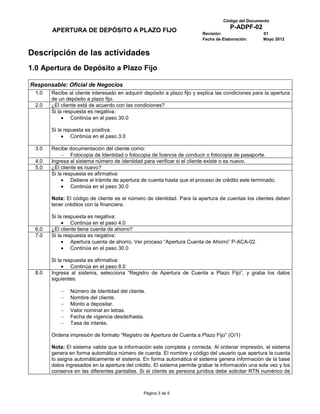

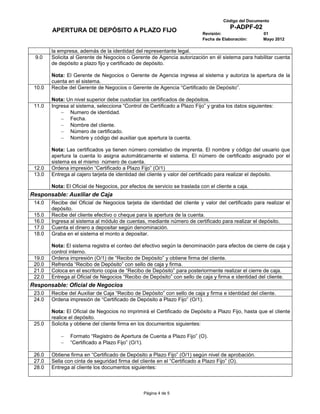

El documento describe el proceso de apertura de una cuenta de depósito a plazo fijo. El proceso implica que el oficial de negocios explique las condiciones al cliente, verifique la identidad y créditos del cliente, ingrese la información al sistema, obtenga autorización, y complete documentos. Luego el auxiliar de caja recibe el depósito en efectivo o cheque, registra la transacción, y emite un recibo. Finalmente, el oficial de negocios entrega los documentos firmados al cliente.