Recomendados

Más contenido relacionado

Similar a PLAZOS DE PRESCRIPCIÓN tributaria peru peru

Similar a PLAZOS DE PRESCRIPCIÓN tributaria peru peru (20)

Último

Último (13)

PLAZOS DE PRESCRIPCIÓN tributaria peru peru

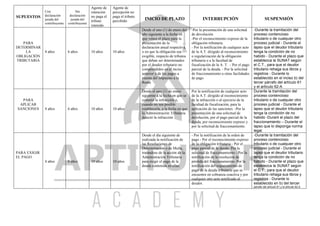

- 1. SUPUESTOS Con declaración jurada del contribuyente Sin declaración jurada del contribuyente Agente de retención no paga el tributo retenido Agente de percepción no paga el tributo percibido INICIO DE PLAZO INTERRUPCIÓN SUSPENSIÓN PARA DETERMINAR LA OBLIGACIÓN TRIBUTARIA 4 años 6 años 10 años 10 años Desde el uno (1) de enero del año siguiente a la fecha en que vence el plazo para la presentación de la declaración anual respectiva, o en que la obligación sea exigible, respecto de tributos que deban ser determinados por el deudor tributario no comprendidos en el inciso anterior y de los pagos a cuenta del Impuesto a la Renta -Por la presentación de una solicitud de devolución. -Por el reconocimiento expreso de la obligación tributaria. - Por la notificación de cualquier acto de la A.T. dirigido al reconocimiento o regularización de la obligación tributaria o a la facultad de fiscalización de la A. T. - Por el pago parcial de la deuda. - Por la solicitud de fraccionamiento u otras facilidades de pago -Durante la tramitación del proceso contencioso tributario o de cualquier otro proceso judicial - Durante el lapso que el deudor tributario tenga la condición de no habido - Durante el plazo que establezca la SUNAT según el C.T., para que el deudor tributario rehaga sus libros y registros - Durante lo establecido en el inciso b) del tercer párrafo del artículo 61 y el artículo 62-A PARA APLICAR SANCIONES 4 años 6 años 10 años 10 años Desde el uno (1) de enero siguiente a la fecha en que se cometió la infracción o, cuando no sea posible establecerla, a la fecha en que la Administración Tributaria detectó la infracción Por la notificación de cualquier acto de la A.T. dirigido al reconocimiento de la infracción o al ejercicio de la facultad de fiscalización, para la aplicación de las sanciones. -Por la presentación de una solicitud de devolución, por el pago parcial de la deuda, por reconocimiento expreso y por la solicitud de fraccionamiento. Durante la tramitación del proceso contencioso tributario o de cualquier otro proceso judicial - Durante el lapso que el deudor tributario tenga la condición de no habido -Durant el plazo del fraccionamiento – Durante el lapso que lo disponga norma legal. PARA EXIGIR EL PAGO 4 años 6 años 10 años 10 años Desde el día siguiente de realizada la notificación de las Resoluciones de Determinación o de Multa, tratándose de la acción de la Administración Tributaria para exigir el pago de la deuda contenida en ellas. - Por la notificación de la orden de pago - Por el reconocimiento expreso de la obligación tributaria - Por el pago parcial de la deuda- Por la solicitud de fraccionamiento - Por la notificación de la resolución de pérdida del fraccionamiento- Por la notificación del requerimiento de pago de la deuda tributaria que se encuentre en cobranza coactiva y por cualquier otro acto notificado al deudor. -Durante la tramitación del proceso contencioso tributario o de cualquier otro proceso judicial - Durante el lapso que el deudor tributario tenga la condición de no habido - Durante el plazo que establezca la SUNAT según el C.T., para que el deudor tributario rehaga sus libros y registros - Durante lo establecido en b) del tercer párrafo del artículo 61 y el artículo 62-A