Recomendados

Más contenido relacionado

Similar a porcentajes.ppt

Similar a porcentajes.ppt (20)

Más de jesus ruben Cueto Sequeira

Más de jesus ruben Cueto Sequeira (20)

Último

Último (16)

porcentajes.ppt

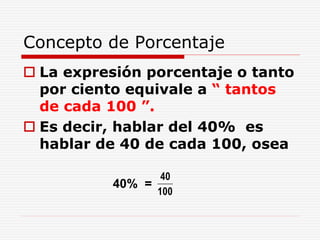

- 1. Concepto de Porcentaje La expresión porcentaje o tanto por ciento equivale a “ tantos de cada 100 ”. Es decir, hablar del 40% es hablar de 40 de cada 100, osea 40% = 100 40

- 2. Cálculo de porcentajes: porcentaje como fracción Hallar el 35% de 420 : 35 % de 420 = 147 420 100 35 Cálculo de porcentajes: porcentaje como regla de tres Ejemplo: Calcular 40% de 650 Total Parte 100 - - - - - - 40 650 -- - - - - x

- 3. PORCENTAJES Problemas de porcentajes Asignaremos nombres a los diferentes elementos que integran el cálculo de un tanto por ciento: 30% de 40 = 12 porcentaje total parte En el salón de clase, el 40% son mujeres. Si en total hay 30 alumnos, ¿cuántas son las mujeres?

- 4. PORCENTAJES En mi clase, de 30 que somos en total, 12 son mujeres. ¿Qué porcentaje representan las chicas? Alumnos % 30 ------- 100 12 ------- x En mi clase hay 12 mujeres y representan el 40% del total. ¿Cuántos somos en total? % Alumnos 40 ---------- 12 mujeres 100 --------- x

- 5. APLICACIONES COMERCIALES Precio de Venta = Precio de costo + Ganancia Precio de Venta = Precio de costo - Pérdida PV = PC + G PV = PC - P Precio de Venta = Precio de Lista - Descuento PV = PL - D

- 6. SEMEJANZA

- 7. Descripción: Dos figuras son semejantes cuando tienen la misma “forma”, pero no necesariamente el mismo tamaño La idea de la “misma forma” aparece en las ampliaciones o reducciones.

- 8. ¿ Qué observas ? 10 cm 5 cm 4 cm 8 cm

- 9. ¿Cómo expresamos matemáticamente esta idea de la “ misma forma”? La respuesta es comparando el largo y el ancho de ambas fotografías : Las razones entre el ancho y el largo de cada foto son iguales; es decir: las dos fotografías son: ¿IDÉNTICAS O SEMEJANTES ? cm cm cm cm 10 5 8 4 Así es, ya que los productos “cruzados” son iguales 10 x 4 = 8 x 5

- 10. Dos figuras son semejantes porque: 1º Tienen la misma forma, por ampliación o por reducción. 2° Tienen diferente tamaño, porque los lados de la figura mayor son una ampliación en forma proporcional de los lados de la figura menor, manteniéndose constante los ángulos.

- 11. No son figuras semejantes

- 12. ¿Qué elementos determinan la semejanza de las figuras?

- 13. Dos figuras son semejantes si sus ángulos correspondientes son iguales y sus lados correspondientes proporcionales. Los elementos que se corresponden (puntos, segmentos, ángulos …) se llaman “homólogos”. ¿Qué elementos determinan la semejanza de las figuras?

- 14. Triángulos semejantes Dos triángulos son semejantes si sus ángulos son, respectivamente, iguales y sus lados homólogos son proporcionales.

- 15. Dado un triángulo de lados 4m, 5m y 6m. Multiplica cada uno de los lados por 3. Los lados del triángulo se han triplicado. 4m 5m 6m A B C 18m 15m 12m P Q R

- 16. 16 Identificamos algunos elementos : RAZÓN DE SEMEJANZA : 3 LADOS HOMÓLOGOS AB BC AC PQ QR PR

- 17. Criterios de semejanza de triángulos Existen algunos principios que nos permiten determinar si dos triángulos son semejantes sin necesidad de medir y comparar todos sus lados y todos sus ángulos. Estos principios se conocen con el nombre de criterios de semejanza de triángulos

- 18. Existen tres criterios de semejanza de triángulos 1. AA ( ángulo-ángulo) 2. LLL (lado-lado-lado) 3. LAL (lado-ángulo-lado)

- 19. Primer criterio : AA Dos triángulos que tienen los dos ángulos congruentes son semejantes entre sí. A´ B´ C’ A B C a´ a b´ b g´ g Es decir: Si a a´ , b b´ de lo anterior se deduce que g g´ Entonces, D ABC semejante con D A´B´C´

- 20. Ejemplo ¿Son los siguientes triángulos semejantes? ¡SI! Por que al tener dos de sus ángulos congruentes, cumplen con el criterio AA 65° 25° A B C Q 65° P R

- 21. Segundo criterio: LLL Dos triángulos que tienen los tres lados proporcionales son semejantes entre sí. A´ B´ C’ A B C a a´ El cociente obtenido de comparar los lados homólogos entre sí recibe el nombre de razón de semejanza. Es decir: a a´ = b b´ = c c´ =K b b´ c c´

- 22. Ejemplo : Determine si los triángulos ABC y PQR son semejantes Verifiquemos si las medidas de los lados son proporcionales 1,5 3 = = 3,5 7 5 10 A B C 1,5 3,5 5 P Q R 3 7 10 Efectivamente , así es, ya que los productos la razón entre los lados correspondientes es constante Por lo tanto Triángulos ABC y PQR son semejantes por criterio LLL = 0,5

- 23. Tercer criterio:LAL Dos triángulos que tienen dos lados proporcionales y el ángulo comprendido entre ellos es igual, son semejantes entre sí. A’ B’ C’ A B C Es decir: a a’ a a’ = c c’ c c’ y a = a’ a a´ Entonces D ABC semejante a D A’B’C’

- 24. Ejemplo : ¿Son los triángulos ABC y DEF semejantes? Veamos si dos de sus lados son proporcionales 3 9 = 4 12 Efectivamente así es, ya que los productos “cruzados” son iguales 3 • 12 = 4 • 9 ¿Los ángulos formados por estos dos lados son congruentes? Por criterio LAL Triángulos ABC y DEF son SEMEJANTES Efectivamente, porque, tal como se señala en el dibujo, ambos son rectos A B C 4 3 D E F 9 12