Descargar como PDF, PPTX

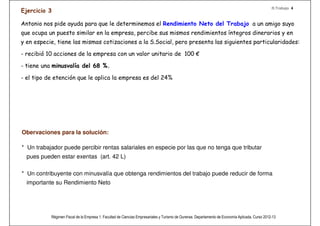

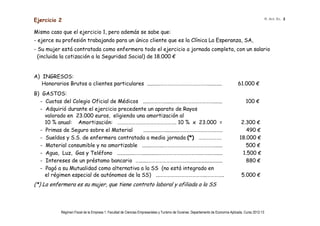

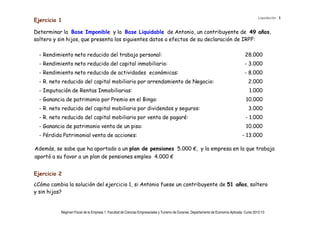

![Solución 1

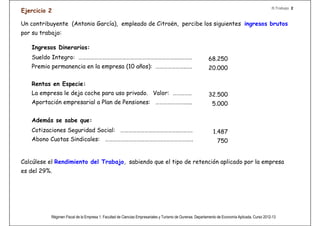

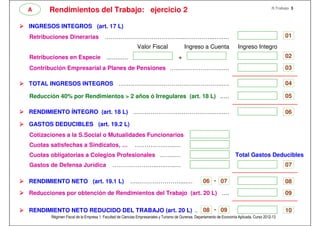

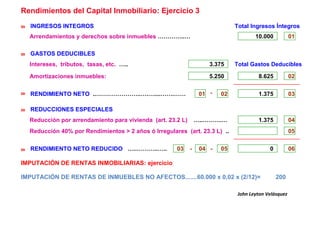

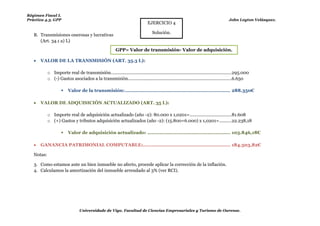

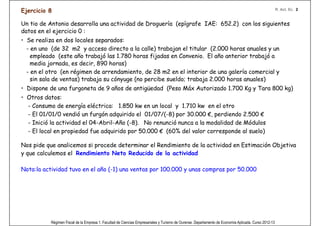

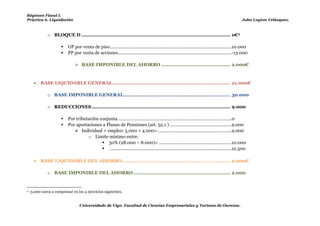

Rendimiento Integro de Capital Inmobiliario: .......….............……………….…................. 10.000

- Alquileres percibidos Inmueble: …………………………..……….. 1.000 x 10 = 10.000

Gastos Deducibles (*) : ................………................…….....…………………..….................. - 8.625

- Intereses: 300 x 10= 3.000

(*) El importe de los gastos deducibles por intereses y gastos de reparación y conservación

no podrá exceder de la cuantía de los ingresos íntegros (art. 23.1.a).1º L)

De haber exceso, se podrá deducir en los 4 años siguientes

- IBI: ………………………..……..…. 450 x (10/12) = 375

- Amortización: ………………... 3% x [ (300.000 x 0,7) x (10/12)] = 5.250

(**) Los demás gastos deducibles no tienen límites y pueden dar lugar a un rendimiento

negativo (art. 23.1.a).2º, 3º, 4º y 23.1.b) L)

---------------------

Rendimiento Neto de Capital Inmobiliario: ................………………..........….......……....... 1.375

Reducción : (art.23.2.1º L) ....……………......…....................……......……………….…....... -825

- Por inmueble destinado a vivienda: .………………………...…. 60% x 1.375 = 825

---------------------

Rendimiento Neto Reducido de Capital Inmobiliario: ……...........………….......……........ 550

IMPUTACIÓN DE RENTAS INMOBILIARIAS: ejercicio

IMPUTACIÓN DE RENTAS DE INMUEBLES NO AFECTOS........60.000 x 0,02 x (2/12)= 200](https://image.slidesharecdn.com/prcticas-johnleytonvelsquez-121115153102-phpapp02/85/Practicas-IRPF-Regimen-Fiscal-I-16-320.jpg)

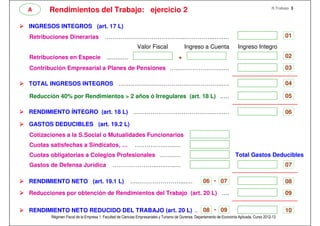

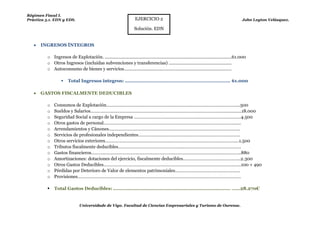

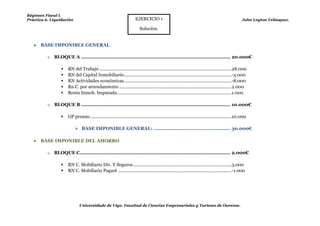

![Solución 2

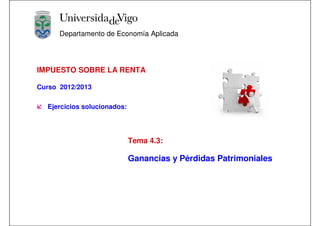

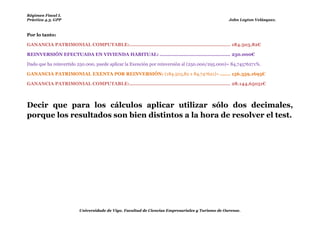

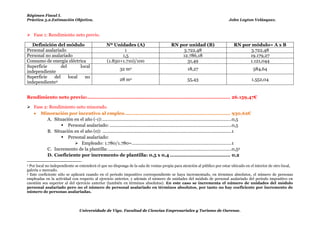

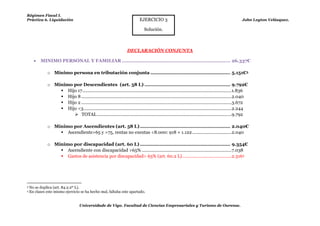

Rendimiento Integro de Capital Inmobiliario: .......….............……………….…................. 10.000

- Alquileres percibidos Inmueble: …………………………..…. 1.000 x 10 = 10.000

Gastos Deducibles (*) : ................………................…….....…………………..….................. - 15.625

- Intereses: 1.100 x 10= 11.000, pero sólo aplicamos 10.000€ ya no podemos superar el límite

(*) El importe de los gastos deducibles por intereses y gastos de reparación y conservación

no podrá exceder de la cuantía de los ingresos íntegros (art. 23.1.a).1º L)

De haber exceso, se podrá deducir en los 4 años siguientes en este caso 1.000€

OJO!

- IBI: ………………………..……..…. 450 x (10/12)= 375

- Amortización: ………………..…..…. 3% x [ (300.000) x 0,7 x (10/12) ] = 5.250

(**) Los demás gastos deducibles no tienen límites y pueden dar lugar a un rendimiento

negativo (art. 23.1.a).2º, 3º, 4º y 23.1.b) L)

---------------------

Rendimiento Neto de Capital Inmobiliario: ................………………..........….......……....... -5.625

Reducción : (art.23.2.1º L) ....……………......…....................……......……………….…....... 0

- Por inmueble destinado a vivienda: .………………………...….–60%x(-5.625) = +3.375

---------------------

Rendimiento Neto Reducido de Capital Inmobiliario: ……...........………….......……........ -2.250

IMPUTACIÓN DE RENTAS INMOBILIARIAS: ejercicio

IMPUTACIÓN DE RENTAS DE INMUEBLES NO AFECTOS........60.000 x 0,02 x (2/12)= 200](https://image.slidesharecdn.com/prcticas-johnleytonvelsquez-121115153102-phpapp02/85/Practicas-IRPF-Regimen-Fiscal-I-19-320.jpg)

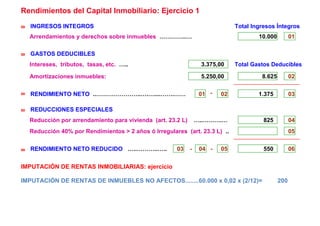

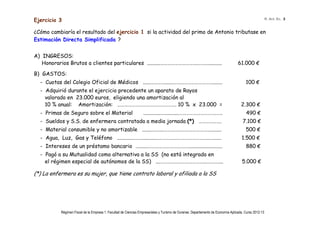

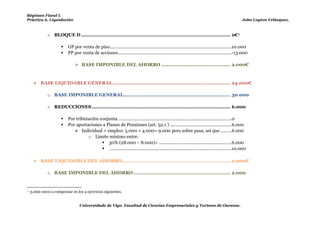

![Solución 3

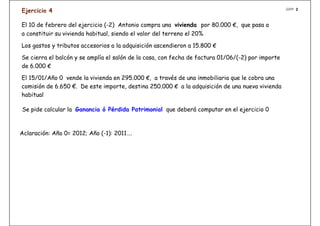

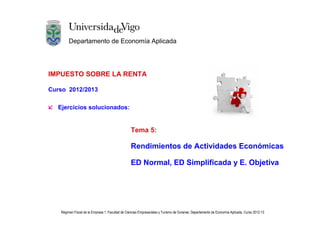

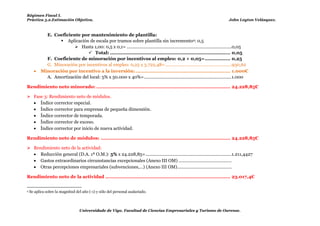

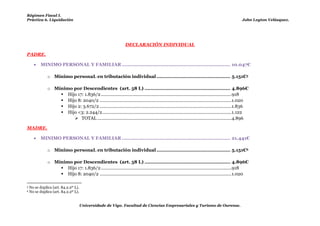

Rendimiento Integro de Capital Inmobiliario: .......….............……………….…................. 10.000

- Alquileres percibidos Inmueble: …………………………..………... 1.000 x 10 = 10.000

Gastos Deducibles (*) : ................………................…….....…………………..….................. - 8.625

- Intereses: 300 x 10 = 3.000

(*) El importe de los gastos deducibles por intereses y gastos de reparación y conservación

no podrá exceder de la cuantía de los ingresos íntegros (art. 23.1.a).1º L)

De haber exceso, se podrá deducir en los 4 años siguientes

- IBI : ………………………..……..…. 450 x (10/12) = 375

- Amortización: ………………..…..…. 3% x [ (300.000) x 0,7 x 10/12 ] = 5.250

(**) Los demás gastos deducibles no tienen límites y pueden dar lugar a un rendimiento

negativo (art. 23.1.a).2º, 3º, 4º y 23.1.b) L)

---------------------

Rendimiento Neto de Capital Inmobiliario: ...............………………..........….......……....... 1.375

Reducción : (art.23.2.1º L) ....……………......…....................……......……………….…....... - 1.375

- Por inmueble destinado a vivienda: (art. 22.2).1º L) …….…. 100% x 1.375 = 1.375

---------------------

Rendimiento Neto Reducido de Capital Inmobiliario: ……...........………….......……........ 0

IMPUTACIÓN DE RENTAS INMOBILIARIAS: ejercicio

IMPUTACIÓN DE RENTAS DE INMUEBLES NO AFECTOS.......60.000 x 0,02 x (2/12)= 200](https://image.slidesharecdn.com/prcticas-johnleytonvelsquez-121115153102-phpapp02/85/Practicas-IRPF-Regimen-Fiscal-I-21-320.jpg)

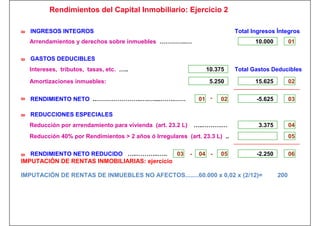

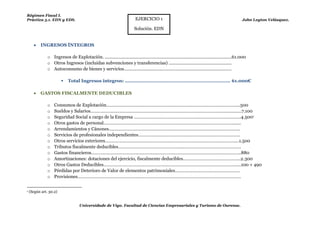

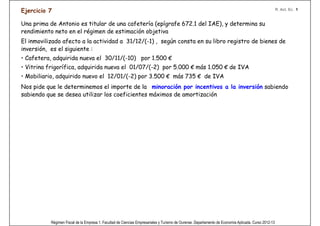

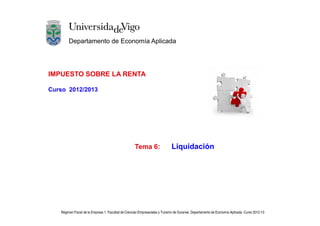

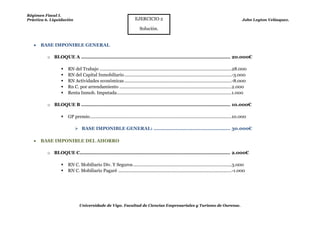

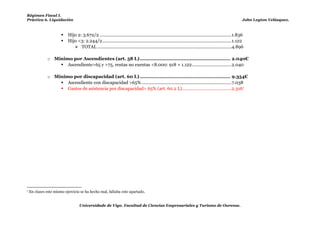

![Régimen Fiscal I.

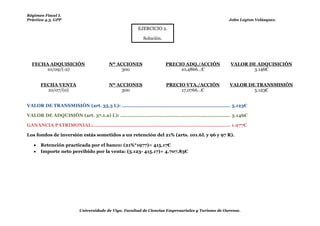

Práctica 4.3. GPP John Leyton Velásquez.

EJERCICIO 3

Solución.

A. Transmisiones onerosas y lucrativas

(Art. 34.1 a) L)

GPP= Valor de transmisión- Valor de adquisición.

VALOR DE LA TRANSMISIÓN (ART. 35.3 L):

o Importe real de transmisión. ................................................................................................. 295.000

o (-) Gastos asociados a la transmisión. ...................................................................................6.650

Valor de la transmisión: ...................................................................... 288.350€

VALOR DE ADQUISICIÓN ACTUALIZADO (ART. 35 L): Esto seria la mejora, que también hay que

actualizarla.

o Importe real de adquisición actualizado (año -2): 80.000 x 1,0201= ..................................81.608

o (+) Gastos y tributos adquisición actualizados (año -2): (15.800+6.000) x 1,0201= ..........22.238,18

o (-) Amortizaciones actualizadas:

Año (-1) [((80.000 x 0,8) + 21.800) x 0,03] x 1,0100= .......................................................2.599,74

Valor de adquisición actualizado: ....................................................... 101.246,44€

GANANCIA PATRIMONIAL COMPUTABLE:.......................................................... 187.103,56€

Notas:

1. Como estamos ante un bien inmueble no afecto, procede aplicar la corrección de la inflación.

2. Calculamos la amortización del inmueble arrendado al 3% (ver RCI).

Universidade de Vigo. Facultad de Ciencias Empresariales y Turismo de Ourense.](https://image.slidesharecdn.com/prcticas-johnleytonvelsquez-121115153102-phpapp02/85/Practicas-IRPF-Regimen-Fiscal-I-31-320.jpg)

![Régimen Fiscal I.

Práctica 5.2.Estimación Objetiva. John Leyton Velásquez.

Ejercicio 1. (Anexo II, Instrucciones para la aplicación..., 2.2. Fase 2 Rendimiento minorado, b) Minoración por incentivos a la inversión)

Amortización de la cafetera ya se ha hecho.

Amortización de la vitrina frigorífica:

A. [( ) ]

Amortización del mobiliario:

A. [( ) ]

Por lo tanto, la minoración por incentivos a la inversión es:

Recuerda, para el cálculo de la amortización no se puede considerar el IVA.

Universidade de Vigo. Facultad de Ciencias Empresariales y Turismo de Ourense.](https://image.slidesharecdn.com/prcticas-johnleytonvelsquez-121115153102-phpapp02/85/Practicas-IRPF-Regimen-Fiscal-I-45-320.jpg)

Este documento contiene ejercicios resueltos sobre la calificación de rentas a efectos del Impuesto sobre la Renta de las Personas Físicas (IRPF) en España. El primer ejercicio determina el rendimiento íntegro del trabajo de un empleado basándose en sus ingresos brutos anuales. El segundo ejercicio calcula el rendimiento del trabajo de un empleado que recibe ingresos dinerarios, rentas en especie y aportaciones empresariales a planes de pensiones, aplicando las deducciones y reducciones correspondientes.