Principios constitucionales de los tributos

•Descargar como DOCX, PDF•

0 recomendaciones•946 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Principios constitucionales de los tributos

Similar a Principios constitucionales de los tributos (20)

Más de Roosevelt Olivera Castro

Último

Último (20)

Principios constitucionales de los tributos

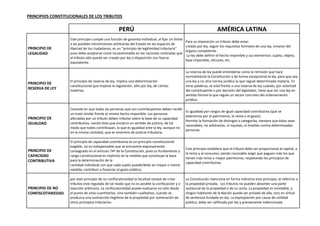

- 1. PRINCIPIOS CONSTITUCIONALES DE LOS TRIBUTOS PERÚ AMÉRICA LATINA PRINCIPIO DE LEGALIDAD Este principio cumple una función de garantía individual, al fijar un límite a las posibles intromisiones arbitrarias del Estado en los espacios de libertad de los ciudadanos, es un "principio de legitimidad tributaria" pues debe aceptarse como incuestionable en las naciones civilizadas que el tributo sólo pueda ser creado por ley o disposición con fuerza equivalente. Para su imposición un tributo debe estar: creado por ley, seguir los requisitos formales de una ley, emanar del órgano competente . La ley debe definir el hecho imponible y sus elementos: sujeto, objeto, base imponible, alícuota, etc. PRINCIPIO DE RESERVA DE LEY El principio de reserva de ley, implica una determinación constitucional que impone la regulación, sólo por ley, de ciertas materias. La reserva de ley puede entenderse como la remisión que hace normalmente la Constitución y de forma excepcional la ley, para que sea una ley y no otra norma jurídica la que regule determinada materia. En otras palabras, se está frente a una reserva de ley cuando, por voluntad del constituyente o por decisión del legislador, tiene que ser una ley en sentido formal la que regule un sector concreto del ordenamiento jurídico PRINCIPIO DE IGUALDAD Consiste en que todas las personas que son contribuyentes deben recibir un trato similar frente al mismo hecho imponible. Las personas afectadas por un tributo deben tributar sobre la base de su capacidad contributiva, noción ésta que encierra un sentido de justicia, de tal modo que todos contribuyan, lo que es igualdad ante la ley, aunque no en la misma cantidad, que es sinónimo de justicia tributaria. Es igualdad por rangos de igual capacidad contributiva (que se exterioriza por el patrimonio, la renta o el gasto). Permite la formación de distingos o categorías, siempre que éstas sean razonables, no arbitrarias, ni injustas, ni hostiles contra determinadas personas. PRINCIPIO DE CAPACIDAD CONTRIBUTIVA El principio de capacidad contributiva es un principio constitucional exigible, no es indispensable que se encuentre expresamente consagrado en el artículo 74º de la Constitución, pues su fundamento y rango constitucional es implícito en la medida que constituye la base para la determinación de la cantidad individual con que cada sujeto puede/debe en mayor o menor medida, contribuir a financiar el gasto público; Este principio establece que el tributo debe ser proporcional al capital, a la renta y al consumo; siendo razonable exigir que paguen más los que tienen más renta o mayor patrimonio, respetando los principios de capacidad contributiva. PRINCIPIO DE NO CONFISCOTARIEDAD por este principio de no confiscatoriedad la facultad estatal de crear tributos está regulada de tal modo que no es posible la confiscación y o exacción arbitraria, La confiscatoriedad puede evaluarse no sólo desde el punto de vista cuantitativo, sino también cualitativo, cuando se produzca una sustracción ilegitima de la propiedad por vulneración de otros principios tributarios La Constitución menciona en forma indirecta este principio, al referirse a la propiedad privada. Los tributos no pueden absorber una parte sustancial de la propiedad o de su renta. La propiedad es inviolable, y ningún habitante de la Nación puede ser privado de ella, sino en virtud de sentencia fundada en ley. La expropiación por causa de utilidad pública, debe ser calificada por ley y previamente indemnizada

- 2. IMPUESTO A LAS VENTAS PERÚ El Impuesto General a las Ventas grava las siguientes operaciones:a) La venta en el país de bienes muebles; b) La prestación o utilización de servicios en el país; c) Los contratos de construcción; d) La primera venta de inmuebles que realicen los constructores de los mismos. e) La importación de bienes. El objetivo del IGV es gravar el valor agregado que se otorgue en cada etapa del proceso de producción y comercialización de los bienes y servicios afectos, siendo el consumidor final, quien asuma finalmente el total de la carga impositiva, como corresponde a la imposición indirecta. Los Estados recaudan impuestos para: * Mantener las operaciones del mismo Estado. * Influir en el rendimiento macroeconómico de la economía (la estrategia gubernamental para hacer esto es conocida como su política fiscal). * Para llevar a cabo funciones del Estado, tales como la defensa nacional, y proveer servicios del gobierno así como el pavimento de calles y el mantenimiento en el caso de la tenencia. VENEZUELA Se encuentran gravadas las ventas de bienes muebles corporales, la importación definitiva de bienes muebles, la prestación a título oneroso de servicios independientes ejecutados o aprovechados en el país, incluyendo aquellos que provengan del exterior, la exportación de bienes muebles corporales y la exportación de servicios. Si bien el IVA se incrementará en tres puntos (de 9% a 12%), como una medida anticrisis hecha por el Gobierno nacional, Venezuela es uno de los países del mundo con los niveles más bajos de este impuesto. ARGENTINA El IVA en Argentina es del 21% y está incluido en todos los servicios, a menos que este especificado. Argentina ofrece a los turistas la excepción del IVA. En el aeropuerto y el día de salida, usted puede pedir que le reintegren el impuesto al valor agregado (IVA) pagado por los artículos comprados en las tiendas en donde se aclare. El IVA es sinónimo de un Sistema Tributario Regresivo, donde la mayor carga fiscal y de pago de impuestos la tienen las clases bajas y medias, en contraprestación con las clases más pudientes, donde no afecta tanto este impuesto. CHILE EL IVA es el principal impuesto al consumo que existe en Chile y grava con una tasa de 19% las ventas de bienes corporales muebles e inmuebles (en el caso de inmuebles cuando son de propiedad de una empresa constructora construidos totalmente por ella o que en parte hayan sido construidos por un tercero para ella). Los tributos que se recauden ingresan al patrimonio de la Nación, sin ser destinados a un fin específico, salvo que se trate de la defensa nacional o del desarrollo regional o local (art. 19 n.º 23). Los impuestos sólo pueden fijarse por ley de iniciativa exclusiva del Presidente de la República (art. 62 n.º 1, en relación al 60 n.º 14). BOLIVIA Sujetos Pasivos • En forma habitual se dediquen a la venta de bienes muebles • Realicen en nombre propio pero por cuenta de terceros venta de bienes muebles • Realicen a nombre propio importaciones definitivas • Realicen obras, presten servicios o efectúen prestaciones de cualquier naturaleza • Alquilen bienes muebles y/o inmuebles • Realicen operaciones de arrendamiento financiero con bienes muebles

- 4. IMPUESTOS A LA RENTA PERÚ El Impuesto a la Renta grava las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales a aquéllas que provengan de una fuente durable y susceptible de generar ingresos periódicos.Las rentas de fuente peruana afectas al impuesto están divididas en cinco categorías: Primera categoría, las rentas reales (en efectivo o en especie) del arrendamiento o sub - arrendamiento, el valor de las mejoras, provenientes de los predios rústicos y urbanos o de bienes muebles. Segunda categoría, intereses por colocación de capitales, regalías, patentes, rentas vitalicias, derechos de llave y otros. Tercera categoría, en general, las derivadas de actividades comerciales, industriales, servicios o negocios. Cuarta categoría, las obtenidas por el ejercicio individual de cualquier profesión, ciencia, arte u oficio. Quinta categoría, las obtenidas por el trabajo personal prestado en relación de dependencia. AMÉRICA LATINA El impuesto a la renta de las empresas recauda en América Latina una cifra cercana al promedio de la ocde: 2,6% y 3,4% del PIB, respectivamente. Sin embargo, se debe tener en cuenta que en América Latina se contabilizan en esta categoría los ingresos del gravamen a la renta de las empresas personales, que en los países desarrollados se incluyen en el impuesto a la renta personal. En lo que se refiere al impuesto a la renta de empresas, es un hecho que a nivel mundial la movilidad del capital no solo ha reducido las tasas nominales, sino que para atraerlo han proliferado tratamientos especiales que, sumados a la planificación tributaria, han erosionado la base del gravamen. En efecto, la liberalización económica y la integración de mercados han producido algunos cambios estructurales en el impuesto que ya no se revertirán. Por ejemplo, en 1918, el impuesto a la renta empresarial en los Estados Unidos rendía cuatro veces más que el impuesto a la renta personal, que solo afectaba a los muy pudientes; hacia 1950 ambos recaudaban lo mismo; pero ya en 1980 las personas físicas pagaban cerca de cuatro veces más que las empresas, lo que sigue sucediendo hasta la fecha. Por ende, es probable que nos encontremos ante un fenómeno global de Estados nacionales relativamente débiles y no cooperativos, con poca capacidad de gravar el rendimiento empresarial. En cambio, la recaudación del impuesto a la renta personal en América Latina apenas alcanza, en promedio, al 1,2% del PIB. Este impuesto, predominantemente sintético, plagado de exoneraciones y “dualizado” en forma desordenada privilegiando a las rentas de capital, es de alta progresividad, pero como lo indica su baja recaudación, tiene muy poca capacidad redistribuidora. Por ejemplo, solo en el caso de México logra una reducción del coeficiente de desigualdad del ingreso de Gini superior a 1 punto de dicho coeficiente. Tratándose de países donde la participación en el ingreso del 20% más rico es más de cinco veces la del 40% más pobre, parece claro que una reformulación del impuesto, considerando las nuevas formas que aquí se han planteado, permitiría una mayor recaudación y, como consecuencia, una mayor redistribución. De hecho, en Uruguay, donde la distribución del ingreso es relativamente más equitatIVA —la participación del 20% más rico es 3,6 veces la del 40% más pobre—, el nuevo impuesto dual se estima reducirá el coeficiente de Gini en 2,2%, en línea con los países desarrollados (la transferencia desde el 10% más rico es de casi 2% del ingreso total). Queda claro, entonces que el gran déficit tributario de la región deriva del impuesto a la renta personal. Es justo reconocer que resulta imposible alcanzar los niveles de recaudación que exhiben los impuestos masivos en los países desarrollados, donde el ingreso medio per cápita a paridad de poder de compra cuadruplica el de América Latina, en tanto que el ingreso financiero es casi ocho veces superior. Sin embargo, debe considerarse que nuestra propuesta para Uruguay se concentra en gravar a los dos deciles más pudientes, por lo que es apropiada para una región donde, como se dijo, en todos los países latinoamericanos, el 20% más rico recibe cerca del 60% del ingreso total, mientras el 40% más pobre apenas supera el 10%, en promedio. Más aún, desde que se implementó el regionalismo abierto a principios de los años 1990, esta razón de 5,5 a 1 en promedio ha permanecido inalterada, pese a que el ingreso aumentó casi un 60%.

- 5. Como corolario de lo planteado en esta sección, surge la imperiosa necesidad de recaudar con eficiencia los ingresos provenientes del sistema de tributación sobre la renta, y en especial sobre el componente de renta personal. Este último no solo es fundamental como pilar de una recaudación con potencialidad de crecimiento para financiar las necesidades cada vez mayores de infraestructura física y social, sino también como el tributo con mayor capacidad redistribuidora. Esto es crucial en una región donde la desigualdad de ingresos, la más antigua y pronunciada del orbe, convive con un alto nivel de pobreza.25 El irpf, por lo tanto, puede ser un importante articulador de la cohesión social en América Latina, ya que la desigualdad antes de la política fiscal está agudizándose tanto en los países en desarrollo como en aquellos de la ocde. En efecto, la recaudación del impuesto que paguen los deciles más altos permitirá financiar gasto focalizado 25 Es importante señalar que si bien la pobreza y la indigencia en América Latina, en promedio, se han reducido respectivamente de 48,3% y 15,3% en 1990 a 41,7% y 12,4% en 2004, las magnitudes en los más bajos, brindando así oportunidades a los menos privilegiados. En paralelo, el pago de un tributo tan individual no solo refuerza la relación del contribuyente con el Estado sino que legitima sus demandas de mejores servicios públicos. En resumen, a mediano plazo la base tributaria de la sostenibilidad fiscal de América Latina tendrá solo dos pilares: el IVA y el sistema que grava la renta. Por ello, como signo de responsabilidad, la región debería renovar sus columnas impositivas, en especial la tributación sobre la renta, durante la muy favorable fase alta del ciclo.

- 6. PRECIO GAS PERÚ El precio del balón de gas podría situarse hasta en S/.28 debido a la competencia que se genera con la venta directa de este combustible en las estaciones de servicio.En el Perú existen precios regulados para el Gas Natural Libre producido en los campos de Camisea (lotes88y56), para el Gas Natural de los lotes 57 y 58 vecinos a Camisea y para el Gas Natural Asociado producido en el Noroeste del país los precios son libres. ARGENTINA En Argentina el precio es libre. CHILE En Chile, los precios son decididos libremente por los exportadores e importadores. COLOMBIA En Colombia, hay precios regulados para el Gas Natural Libre producido en los campos de la Guajira y Opón, y para el Gas Natural Asociado producido en los campos de Cusiana y Cupiagua. Para los otros campos los precios son libres. BOLIVIA En Bolivia, elpreciodelgasexportadoaArgentinayBrasilseestableceennegociacionesentrelospaíses. MEXICO En México, los precios del gas están vinculados con el mercado americano(Texas).