Qué es la contabilidad de gestión bancaria

•Descargar como DOC, PDF•

1 recomendación•8,311 vistas

El documento describe la contabilidad de gestión bancaria y sus características. La contabilidad de gestión bancaria se define como el sistema que mide y valora los flujos internos de un banco para proveer información a los directivos. Es importante analizar los procesos internos, productos y servicios bancarios para proveer información que permita tomar decisiones óptimas. Las operaciones bancarias incluyen préstamos, depósitos y otras transacciones financieras.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Qué es la contabilidad de gestión bancaria

Similar a Qué es la contabilidad de gestión bancaria (20)

Qué es la contabilidad de gestión bancaria

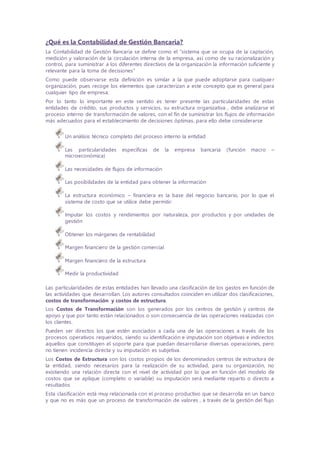

- 1. ¿Qué es la Contabilidad de Gestión Bancaria? La Contabilidad de Gestión Bancaria se define como el "sistema que se ocupa de la captación, medición y valoración de la circulación interna de la empresa, así como de su racionalización y control, para suministrar a los diferentes directivos de la organización la información suficiente y relevante para la toma de decisiones" Como puede observarse esta definición es similar a la que puede adoptarse para cualquier organización, pues recoge los elementos que caracterizan a este concepto que es general para cualquier tipo de empresa. Por lo tanto lo importante en este sentido es tener presente las particularidades de estas entidades de crédito, sus productos y servicios, su estructura organizativa , debe analizarse el proceso interno de transformación de valores, con el fin de suministrar los flujos de información más adecuados para el establecimiento de decisiones óptimas, para ello debe considerarse Un análisis técnico completo del proceso interno la entidad Las particularidades específicas de la empresa bancaria (función macro – microeconómica) Las necesidades de flujos de información Las posibilidades de la entidad para obtener la información La estructura económico – financiera es la base del negocio bancario, por lo que el sistema de costo que se utilice debe permitir: Imputar los costos y rendimientos por naturaleza, por productos y por unidades de gestión Obtener los márgenes de rentabilidad Margen financiero de la gestión comercial Margen financiero de la estructura Medir la productividad Las particularidades de estas entidades han llevado una clasificación de los gastos en función de las actividades que desarrollan. Los autores consultados coinciden en utilizar dos clasificaciones, costos de transformación y costos de estructura. Los Costos de Transformación son los generados por los centros de gestión y centros de apoyo y que por tanto están relacionados o son consecuencia de las operaciones realizadas con los clientes. Pueden ser directos los que estén asociados a cada una de las operaciones a través de los procesos operativos requeridos, siendo su identificación e imputación son objetivas e indirectos aquellos que constituyen el soporte para que puedan desarrollarse diversas operaciones, pero no tienen incidencia directa y su imputación es subjetiva. Los Costos de Estructura son los costos propios de los denominados centros de estructura de la entidad, siendo necesarios para la realización de su actividad, para su organización, no existiendo una relación directa con el nivel de actividad por lo que en función del modelo de costos que se aplique (completo o variable) su imputación será mediante reparto o directo a resultados Esta clasificación está muy relacionada con el proceso productivo que se desarrolla en un banco y que no es más que un proceso de transformación de valores , a través de la gestión del flujo

- 2. de dinero y los servicios que presta, que constituirán la base para el cálculo del costo en estas entidades. Características de la gestión bancaria Cuando hablamos de las entidades bancarias debemos considerar que el entorno en el cual desarrollan todas sus actividades financieras ha cambiado con el paso de los años en una manera dinámica, demandando el mismo tipo de flexibilidad en sus procesos como así también las herramientas financieras que ofrecen y lógicamente una mejor y más eficiente gestión bancaria. Es sabido que todos estos aspectos señalan la necesidad imperiosa usar una herramienta que sea capaz de permitir el control y el análisis de los resultados para de esta manera poder tomar las decisiones correspondientes que afectarán a las gestión bancaria. Es importante que tengamos en cuenta que son tres los aspectos que permiten llevar a cabo una correcta gestión bancaria, y ellos son el conocimiento real de los costos para una reducción o racionalización de los mismos; el conocimiento de todas aquellas rentabilidades correspondientes a los diferentes productos y servicios que suele desarrollar cualquier entidad bancaria. Y por último, el control de las variables fundamentales como por ejemplo, los riesgos de una y otra clase que los bancos están obligadas a asumir durante el desarrollo de sus actividades. Generalmente cuando los márgenes de la actividad correspondiente a la gestión bancaria comienzan a disminuir por el incremento de la competencia, para la disminución de los tipos de intereses, entre otros factores, es esencial conocer y controlar todos los costos de los productos y lógicamente adecuar sus precios a los mismos. En la actualidad son muchos los bancos que además de buscar el crecimiento de su negocio en el campo competitivo, están interesados en poder lograr mediante la gestión bancaria el control del riesgo ya que éste es un aspecto que contribuyen al saneamiento de dicho negocio. Por otra lado resulta muy importante señalar que todas las investigaciones que se llevan a cabo en las distintas entidades bancarias, dan muestra de que, aunque no se utilice un sistema convencional de costo, los bancos son capaces de crear presupuestos que resulta ser el objetivo por las unidades de negocio y también, analizar las desviaciones. En ocasiones puede afirmarse que en la gestión bancaria existen ciertas limitaciones que se han hecho presentes para la correcta utilización de la misma, entre las que se pueden mencionar la escasa tradición en su uso, a excepción de todo aquellos relativo a los presupuestos básicos; la falta de atención en los análisis y en el estudio de la gestión bancaria. Es importante tener en cuenta que la teoría general que se refiere a la gestión bancaria se encuentra prácticamente

- 3. restringida a los profesionales que se desempeñan en este sector, y este es un factor que realmente dificulta el conocimiento y la difusión de sus aspectos más importantes. Debemos tener en cuenta la importancia de contar con un sistema de costos que resulte adecuado de aplicar, pero es fundamental que consideremos que la gestión bancaria se encarga de controlar los márgenes bancarios; determinar la calidad de los activos; enfrentar todos aquellos riesgos inertes de su propia actividad; adaptar la calidad de los servicios que se suelen ofertar en cuanto a las exigencias actuales del entorno en el que se realizan las actividades de gestión bancaria. Funciones de la gestión bancaria Ahora bien, si debemos realizar una definición algo más técnica acerca de la gestión bancaria podemos decir que la misma se define como el sistema encargado de ocuparse de la captación, medición y valoración de los movimientos internos de un banco, así como también de su nacionalización y control que resulta fundamental para poder suministrar a los distintos directivos de la empresa bancaria, de la información relevante para que los mismos puedan llevar a cabo la toma de las decisiones correspondientes. Teniendo esto en cuenta podemos decir que lo importante es tener presente todas aquellas particularidades de la gestión bancaria, sus servicios y productos deben ser analizados junto con el proceso interno de transformación de valores, con el objetivo de proporcionar los flujos correctos de la información para así poder establecer aquellas decisiones determinantes en la gestión bancaria, y precisamente para poder lograr esto debe considerarse el análisis técnico del proceso interno desarrollado en la gestión bancaria; las necesidades de flujo de información que la entidad bancaria presente; las posibilidades del banco para poder obtener dicha información y las particularidades especificas del banco. De todas formas es importante que destaquemos que la mayoría de las entidades bancarias están llevando a cabo un proceso de gestión bancaria que resulta mucho más eficiente y eficaz que les permite mejorar su nivel de adaptación a los continuos cambios de este mercado tan complicado. Sistema Bancario Argentino La década de los '90 Durante la década de los 90´, en la Argentina se aplicó una política liberal bajo la presidencia de Carlos Saúl Menem, el sistema bancario tuvo una gran expansión por las inversiones extranjeras. Además de las altas reservas que había, el Banco Central mantuvo un acuerdo de desempeño con un consorcio de bancos internacionales para proporcionar una red de 6.000 millones de dólares de seguridad en caso de un apretón de liquidez. Se produjeron fusiones y adquisiciones que disminuyeron el número de bancos de casi 300 en 1990 a menos de 100 en 1999. Las reservas de divisas del Banco central fueron de 27.800 millones en diciembre de 1999. Sin embargo estas reservas fueron usadas para respaldar las responsabilidades monetarias, según la Ley de la convertibilidad por cada peso argentino en circulación debía haber un dólar en reserva. A pesar de la recesión (comenzando en 1998 después del shock internacional económico debido a la Crisis de Rusia), los depósitos bancarios siguieron creciendo hasta 2001, aunque a un ritmo mucho más lento que en años anteriores. Los depósitos rondaron los 80.000 millones de dólares a mediados de 2001 - más de dos veces que en junio de 1995, cuando los depósitos golpearon un mínimo de 37.000 millones de dólares.

- 4. Los bancos extranjeros aplazaron el 40% de depósitos totales, y seis de los 10 primeros bancos comerciales estaban en instituciones financieras estadounidenses y europeas. De todos modos el nivel de utilización bancaria en Argentina permaneció relativamente bajo y solo representó el 30% del PBI — una proporción mucho menor que en Chile, México o Brasil, por ejemplo. La crisis del 2001 Sin embargo el sistema bancario sufrió un defecto fatal: prestó dólares y tomó depósitos en pesos. Antes de principios de 2001 había alcanzado los 87.000 millones de dólares, pero cuando la economía tomó una segunda pendiente, el capital comenzó a irse. Esto tarde o temprano condujo a una carrera bancaria y una congelación de los depósitos, y una devaluación de las divisas, que incluyó una devaluación asimétrica de préstamos y depósitos. Los bancos forzaron a recoger sus préstamos en dólares a una tarifa de conversión mucho más abajo que la tarifa aplicada a sus depósitos en dólares. Esto hizo que muchos bancos se fueran a la bancarrota y destruir así la confianza de la población argentina sobre el sistema financiero. Los depósitos se cayeron a menos de 40.000 millones de dólares hacia el final de 2002. Bancos extranjeros cerraron sus sucursales en el país durante 2002 y 2003 y vendieron sus operaciones a bancos locales más pequeños. Solo los bancos extranjeros más grandes decidieron quedarse en el país. En 2004 el gobierno compensó a los bancos por el impacto de la devaluación asimétrica de depósitos y préstamos por una serie de compensaciones. La actualidad Actualmente, los bancos otra vez ganan depósitos que ascendieron a 44.000 millones de dólares hacia febrero de 2006, y han estado aumentando su cartera de préstamos. Sus operaciones son más escuetas, debido a los despidos masivos de 2002, que redujo su fuerza laboral por más del 30%. Sin embargo el público permanece cauteloso de tomar préstamos a largo plazo y las condiciones son bastantes exigentes. Hoy día los bancos públicos dominan el mercado (el más grande es el Banco de la Nación Argentina). En 2005, por primera vez desde el derrumbamiento de 2001, el sistema bancario obtuvo beneficios, según un informe del Banco Central liberado en febrero de 2006. Las ganancias totales ascendieron a 1.950 millones de pesos argentinos (más de 650 millones de dólares). En diciembre de 2005, el presidente Néstor Kirchner decidió liquidar la deuda argentina con el FMI en un solo pago, sin la nueva financiación, por un total de 9.810 millones de dólares utilizando las reservas internacionales que alcanzaron el récord histórico de 28.000 millones de dólares ese año, reduciéndose estas a 18.000 millones de dólares en enero de 2006. El pago en parte fue financiado por Venezuela, quien compró obligaciones argentinas por 1.600 millones de dólares. Unos días antes de este hecho, Brasil también había cancelado la totalidad de su deuda con el FMI. Argentina

- 6. Se denominan Operaciones Bancarias a aquellas operaciones e crédito practicadas por un banco de manera profesional, como eslabón de una serie de operaciones activas y pasivas similares. La clasificación de estas operaciones d e acuerdo al sujeto de cesión del crédito es la siguiente: - Activas: cuando el banco otorga el crédito (préstamos, descuentos, anticipo, apertura de créditos, etc.), el banco puede entregar dinero bajo diversas condiciones (con garantías o sin ellas). - Pasivas: cuando el banco recibe dinero del cliente. El cliente entrega dinero y puede recibir intereses por esta prestación (cuentas corrientes, la de ahorros, a plazo fijo, cédulas hipotecarias) - Neutras o accesorias: cuando el banco no recibe ni otorga crédito (operaciones de mediación donde sirve de intermediario) entre las que pueden mencionarse los giros enviados al cobro como agente recaudador del Estado, como custodia de valores, valores para negociar, etc.