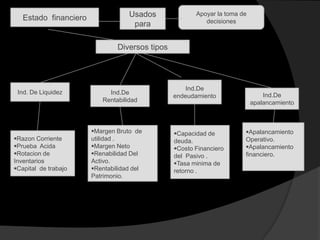

Los indicadores financieros agrupan una serie de fórmulas que permiten analizar aspectos como la liquidez, la estructura de capital, la eficiencia y la rentabilidad de una empresa. La interpretación de estos indicadores es subjetiva y se ve afectada por factores externos como la inflación. Por ello, es necesario ajustar los estados financieros por inflación y actualizarlos anualmente para comparaciones precisas que conduzcan a decisiones acertadas.