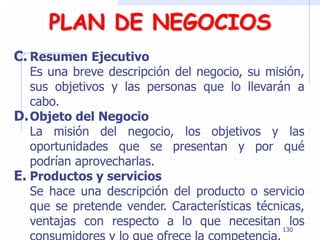

Descargar como PDF, PPTX

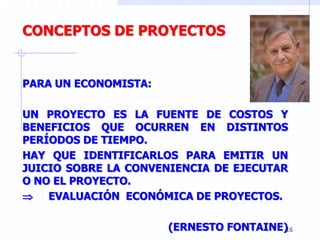

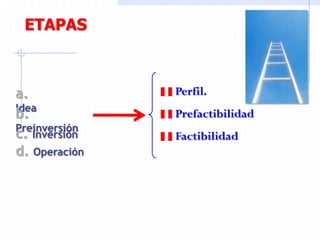

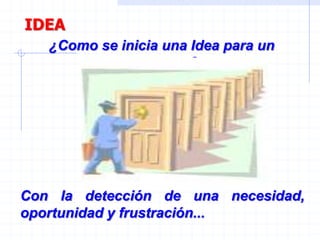

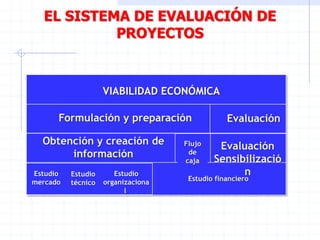

El documento presenta una introducción a los conceptos básicos de proyectos, incluyendo definiciones, tipos, ciclo de vida y fases. Explica que un proyecto es un conjunto de costos e ingresos que ocurren a lo largo del tiempo. Además, describe los diferentes tipos de estudios de viabilidad necesarios para formular y evaluar un proyecto de manera adecuada.

![PROYECTOS TEMA 1 [Autoguardado].pptmmmmmm](https://cdn.slidesharecdn.com/ss_thumbnails/proyectostema1autoguardado-240602054157-115f2d21-thumbnail.jpg?width=640&height=640&fit=bounds)