Solución Ejercicio NIC 11 Contratos de construcción

•

2 recomendaciones•2,401 vistas

El documento presenta dos ejercicios contables relacionados con contratos de construcción. En el primer ejercicio, se realizan asientos para registrar el anticipo del 50% de un contrato de $400,000 y el avance del 20% luego de un año, con costos del 40%. En el segundo ejercicio, se registran las transacciones de un contrato de $2,000,000, incluyendo el anticipo del 60%, compra de inventario, gastos de salarios y el avance del 45% luego de un año.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Solución Ejercicio NIC 11 Contratos de construcción

Similar a Solución Ejercicio NIC 11 Contratos de construcción (20)

Más de WILSON VELASTEGUI

Más de WILSON VELASTEGUI (20)

Último

Último (19)

Solución Ejercicio NIC 11 Contratos de construcción

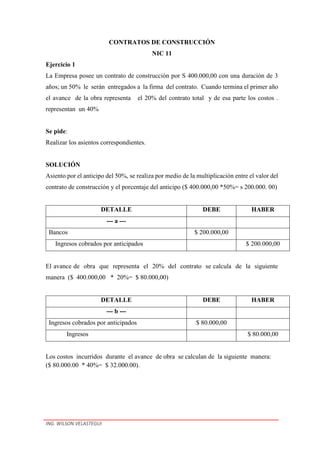

- 1. ING. WILSON VELASTEGUI CONTRATOS DE CONSTRUCCIÓN NIC 11 Ejercicio 1 La Empresa posee un contrato de construcción por S 400.000,00 con una duración de 3 años; un 50% le serán entregados a la firma del contrato. Cuando termina el primer año el avance de la obra representa el 20% del contrato total y de esa parte los costos . representan un 40% Se pide: Realizar los asientos correspondientes. SOLUCIÓN Asiento por el anticipo del 50%, se realiza por medio de la multiplicación entre el valor del contrato de construcción y el porcentaje del anticipo ($ 400.000,00 *50%= s 200.000. 00) DETALLE DEBE HABER --- a --- Bancos $ 200.000,00 Ingresos cobrados por anticipados $ 200.000,00 El avance de obra que representa el 20% del contrato se calcula de la siguiente manera ($ 400.000,00 * 20%= $ 80.000,00) DETALLE DEBE HABER --- b --- Ingresos cobrados por anticipados $ 80.000,00 Ingresos $ 80.000,00 Los costos incurridos durante el avance de obra se calculan de la siguiente manera: ($ 80.000.00 * 40%= $ 32.000.00).

- 2. ING. WILSON VELASTEGUI DETALLE DEBE HABER --- c --- Costos $ 32.000,00 Construcciones en proceso $ 32.000,00 BANCOS INGRESOS COBRADOS POR ANTICIPADO INGRESOS a) 200.000,00 b) 80.000,00 200.000,00 b) 80.000,00 b) COSTOS CONSTRUCCIONES EN PROCESO C) 32.000,00 32.000,00 c) Ejercicio 2 La Empresa tiene un contrato de construcción por un valor de $ 2'000.000,00 y la duración del contrato es de 3 años, nos entregan a la firma del contrato el 60%. Termina el primer año y el avance de la obra representa el 45%. Los desembolsos de ese contrato implican: Compra de inventario$ 300.000,00; del inventario comprado se envío a la construcción $ 250.000,00 y los gastos de salarios tienen un valor de $ 80.000,00. Se pide: Realizar los asientos correspondientes El anticipo del 60% se calcula de la siguiente manera; ($2'000.000,00 * 60% = $ l'200.000,00) DETALLE DEBE HABER Bancos $ 1.200.000,00 Ingresos cobrados por anticipados $ 1.200.000,00

- 3. ING. WILSON VELASTEGUI Asiento por la compra de inventario DETALLE DEBE HABER Inventario $ 300.000,00 Bancos $ 300.000,00 Asiento por el inventario que se va usar en la construcción DETALLE DEBE HABER Construcciones en proceso $ 250.000,00 Inventario $ 250.000,00 Asiento por los gastos en salario del contrato DETALLE DEBE HABER Construcciones en proceso $ 80.000,00 Bancos $ 80.000,00 El asiento por el avance de obra que representa el 45% del contrato se calcula de la siguiente manera: ($ 2'000.000,00 * 45% = $ 900.000,00) DETALLE DEBE HABER Ingresos cobrados por anticipados $ 900.000,00 Ingresos $ 900.000,00 Asiento para registrar el costo de venta del contrato DETALLE DEBE HABER Costo de venta $ 330.000,00 Construcciones en proceso $ 330.000,00 El costo de venta lo determinamos sumando $ 250.000,00 de inventarios utilizados y los $ 80.000,00 de los gastos de salarios del contrato, que da un total de $ 330.000,00