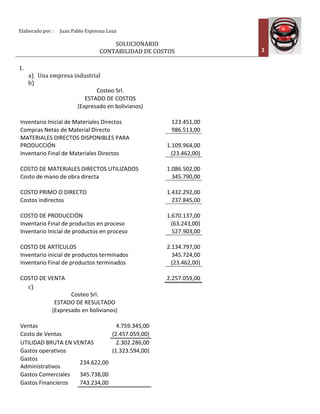

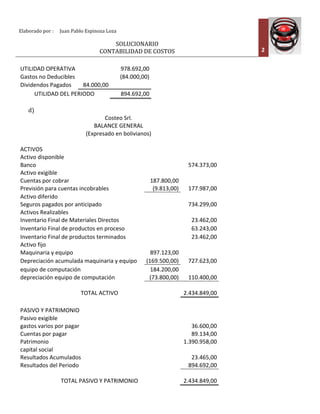

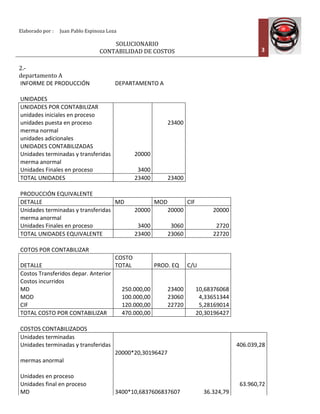

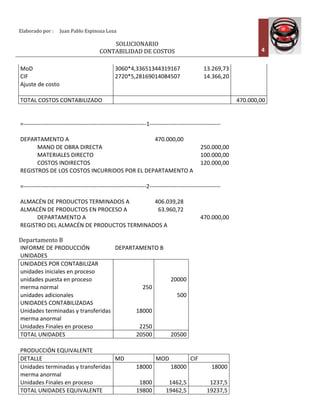

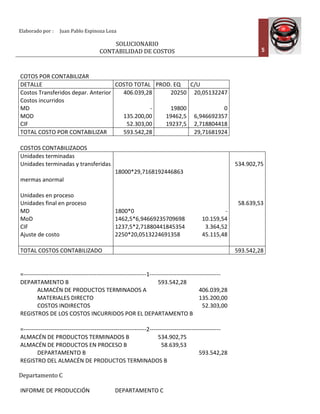

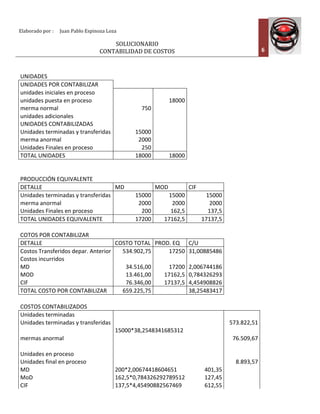

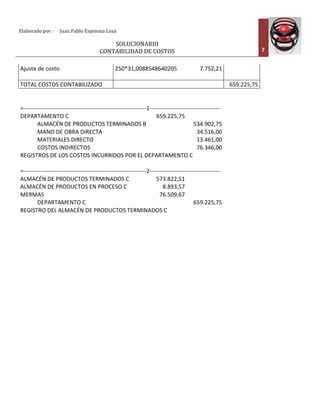

El documento presenta los estados financieros de una empresa llamada Costeo Srl. Incluye el estado de costos, estado de resultados y balance general. El estado de costos muestra los costos de materiales directos, mano de obra directa e indirectos para llegar al costo de producción. El estado de resultados compara las ventas con el costo de ventas y otros gastos para obtener la utilidad neta. El balance general presenta los activos, pasivos y patrimonio de la empresa.