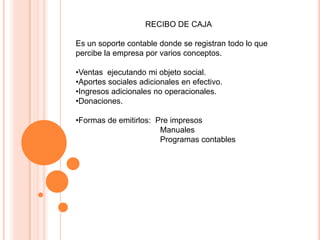

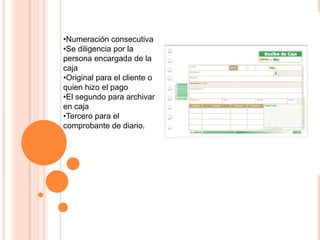

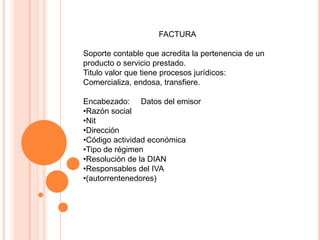

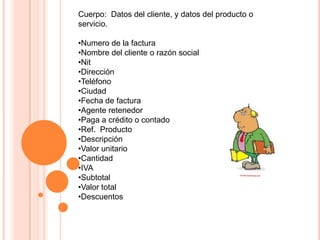

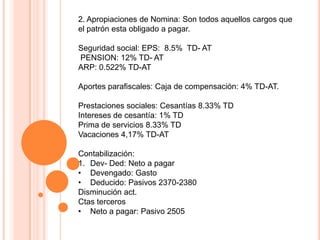

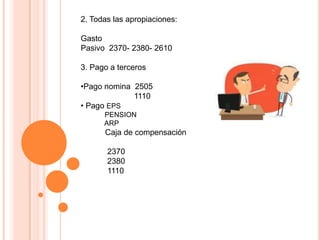

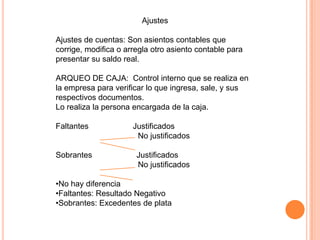

Este documento presenta definiciones y explicaciones sobre varios conceptos y documentos contables fundamentales como el recibo de caja, la factura, los inventarios, la nómina y el arqueo de caja. Describe el propósito y la estructura de cada uno, incluyendo detalles sobre los campos requeridos y la forma de contabilizarlos.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)