Descargar como PDF, PPTX

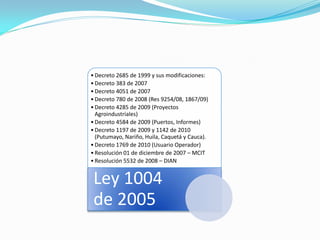

El documento define qué es una zona franca y explica que es un área delimitada con un régimen aduanero especial. Luego describe brevemente el historial de las zonas francas en Colombia y cómo han evolucionado con cambios legislativos. Finalmente, detalla los tipos de zonas francas, requisitos, y procesos para obtener la declaratoria de una zona franca.