Procedimiento de fiscalizacion y determinacion

•Descargar como PPTX, PDF•

1 recomendación•10,044 vistas

PROCEDIMIENTOS PARA LA FISCALIZACIÓN EN VENEZUELA

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (10)

Similar a Procedimiento de fiscalizacion y determinacion

Similar a Procedimiento de fiscalizacion y determinacion (20)

Más de YELITZI VANESSA

Más de YELITZI VANESSA (20)

Último

Último (20)

Procedimiento de fiscalizacion y determinacion

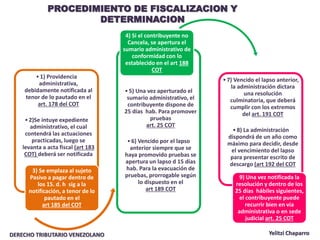

- 1. • 1) Providencia administrativa, debidamente notificada al tenor de lo pautado en el art. 178 del COT • 2)Se intuye expediente administrativo, el cual contendrá las actuaciones practicadas, luego se levanta a acta fiscal (art 183 COT) deberá ser notificada 3) Se emplaza al sujeto Pasivo a pagar dentro de los 15. d. h sig a la notificación, a tenor de lo pautado en el art 185 del COT 4) Si el contribuyente no Cancela, se apertura el sumario administrativo de conformidad con lo establecido en el art 188 COT • 5) Una vez aperturado el sumario administrativo, el contribuyente dispone de 25 días hab. Para promover pruebas art. 25 COT • 6) Vencido por el lapso anterior siempre que se haya promovido pruebas se apertura un lapso d 15 días hab. Para la evacuación de pruebas, prorrogable según lo dispuesto en el art 189 COT • 7) Vencido el lapso anterior, la administración dictara una resolución culminatoria, que deberá cumplir con los extremos del art. 191 COT • 8) La administración dispondrá de un año como máximo para decidir, desde el vencimiento del lapso para presentar escrito de descargo (art 192 del COT 9) Una vez notificada la resolución y dentro de los 25 días hábiles siguientes, el contribuyente puede recurrir bien en vía administrativa o en sede judicial art. 25 COT PROCEDIMIENTO DE FISCALIZACION Y DETERMINACION DERECHO TRIBUTARIO VENEZOLANO Yelitzi Chaparro