Tarea 1 Finanzas Adimistrativas 1

•Descargar como DOCX, PDF•

1 recomendación•5,205 vistas

Este documento presenta una hoja de tarea para la sesión uno de Finanzas Administrativas 1 del Instituto de Educación Abierta IDEA para el trimestre de enero a marzo de 2013. Incluye cinco tareas relacionadas con el análisis de balances generales y estados de resultados, como determinar el capital de trabajo y capital de trabajo neto para diferentes años y realizar un análisis comparativo.

Recomendados

Más contenido relacionado

Destacado

Destacado (17)

Similar a Tarea 1 Finanzas Adimistrativas 1

Similar a Tarea 1 Finanzas Adimistrativas 1 (20)

Último

Último (20)

Tarea 1 Finanzas Adimistrativas 1

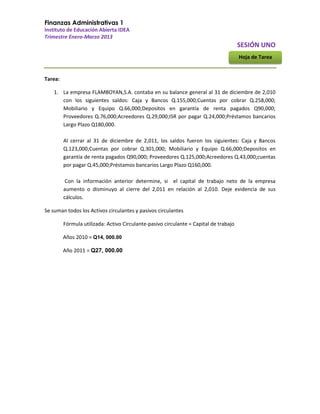

- 1. Finanzas Administrativas 1 Instituto de Educación Abierta IDEA Trimestre Enero-Marzo 2013 SESIÓN UNO Hoja de Tarea Tarea: 1. La empresa FLAMBOYAN,S.A. contaba en su balance general al 31 de diciembre de 2,010 con los siguientes saldos: Caja y Bancos Q.155,000;Cuentas por cobrar Q.258,000; Mobiliario y Equipo Q.66,000;Depositos en garantía de renta pagados Q90,000; Proveedores Q.76,000;Acreedores Q.29,000;ISR por pagar Q.24,000;Préstamos bancarios Largo Plazo Q180,000. Al cerrar al 31 de diciembre de 2,011, los saldos fueron los siguientes: Caja y Bancos Q.123,000;Cuentas por cobrar Q.301,000; Mobiliario y Equipo Q.66,000;Depositos en garantía de renta pagados Q90,000; Proveedores Q.125,000;Acreedores Q.43,000;cuentas por pagar Q.45,000;Préstamos bancarios Largo Plazo Q160,000. Con la información anterior determine, si el capital de trabajo neto de la empresa aumento o disminuyo al cierre del 2,011 en relación al 2,010. Deje evidencia de sus cálculos. Se suman todos los Activos circulantes y pasivos circulantes Fórmula utilizada: Activo Circulante-pasivo circulante = Capital de trabajo Años 2010 = Q14, 000.00 Año 2011 = Q27, 000.00

- 2. Finanzas Administrativas 1 Instituto de Educación Abierta IDEA Trimestre Enero-Marzo 2013 2. A continuación se le presentan un Balance General y un Estado de resultados, diga al menos cuatro diferencias que existen entre uno y otro Estado Financiero Estado de Resultados Del 1 de enero al 31 de diciembre de 2,011 Ventas o Ingresos por Servicios (-) Costos variables (=) Contribución marginal Q1.788.454 Q625.963 Q1.162.492 (-) Gastos de operación (-) Costos Fijos (sin depreciaciones) Q1.440.000 (-) Gastos por depreciaciones Q113.524 (-) Gastos por Amortizaciones Q5.835 (-) Intereses pagados total de gastos de operación Utilidad antes de Impuestos (UAI) (-) ISR Q0 Q1.559.359 -Q396.867 Q0 Utilidad después de impuestos (-) Rendimiento garantizado acciones preferentes -Q396.867 Utilidad neta después de impuestos y pref. -Q396.867 Q0

- 3. Finanzas Administrativas 1 Instituto de Educación Abierta IDEA Trimestre Enero-Marzo 2013 | Al 31 de diciembre de 2,010 ACTIVO Activo Circulante Caja y bancos Cuenta por cobrar Inventario de mercadería Inventario de insumos Total Activo circulante Activo Fijo Mobiliario y Equipo Equipo de Computo Herramientas Mejoras a propiedades arrendadas (-) Depreciación Acumulada Total Activo Fijo Otros activos Otros activos (-) Amortización acumulada gastos de organización Total Otros Activos TOTAL ACTIVO PASIVO Corto Plazo Largo Plazo TOTAL PASIVO Patrimonio Capital Inicial Resultado del Ejercicio Total de patrimonio SUMA DE PASIVO Y CAPITAL Año 1 Q Q Q Q Q Q Q Q Q Q (37.508) 70.161 18.003 50.656 Q 234.059 12.190 3.358 276.800 107.074 419.332 Q 39.102 Q Q Q Q Q Q Q Q 4.502 34.600 504.588 653.673 (149.085) 504.588 504.588 Escriba acá, las cuatro diferencias principales que encontró entre un estado financiero y otro: Balance General. 1. Indica que no tiene pasivos 2. Según el estado financiero la empresa se encuentra en un buen punto Estado de resultado. 3. El estado de resultados me indica que mi contribución marginal es menor a mi total de gastos de operación 4. Esto me lleva a verificar las cuentas ingresos por servicios y reducir mis costos variables.

- 4. Finanzas Administrativas 1 Instituto de Educación Abierta IDEA Trimestre Enero-Marzo 2013 3. Determine el capital de trabajo y capital de trabajo neto, de los siguientes balances generales, y realice un análisis comparativo de los mismos y de las más importantes variaciones que este tuvo entre un año y otro. BALANCE GENERAL Año 2010 ACTIVO Activo Circulante Caja y bancos Cuenta por cobrar Inventario de mercadería Inventario de insumos Total Activo circulante Activo Fijo Mobiliario y Equipo Equipo de Computo (-) Depreciación Acumulada Total Activo Fijo Otros activos Otros activos (-) Amortización acumulada gastos de organización Total Otros Activos TOTAL ACTIVO PASIVO Corto Plazo Proveedores Préstamo Bancario C.P. Largo Plazo Préstamo Bancario L.P. TOTAL PASIVO Patrimonio Capital Inicial Utilidad del Ejercicio Total de patrimonio SUMA DE PASIVO Y CAPITAL Año 2011 Q Q Q Q Q 150.000 536.625 683.333 1.369.958 Q Q Q Q 20.000 8.000 28.000 Q Q Q Q 20.000 8.000 9.333 18.667 Q 554.931 Q 554.931 Q Q Q 698.250 336.625 783.333 1.818.208 Q Q Q 184.977 369.954 2.206.829 Q Q Q 325.482 Q 28,000 322.963 Q Q 650.963 Q 976.445 Q 300,000 650.963 Q Q Q Q 554.931 1.952.890 Q Q Q Q Q 976.445 976.445 1.952.890 Q Q Q Q Escriba acá, su análisis: Capital de trabajo de 2010: 1, 368,981.55 Capital de trabajo neto: 1.4030058 Capital de trabajo de 2011: 1167245.00 Capital de trabajo neto: 2.79310498 976.445 579.421 1.555.866 2.206.829

- 5. Finanzas Administrativas 1 Instituto de Educación Abierta IDEA Trimestre Enero-Marzo 2013 4. Determine el capital de trabajo y capital de trabajo neto, de los siguientes balances generales, y realice un análisis comparativo de los mismos y de las más importantes variaciones que este tuvo entre un año y otro. BALANCE GENERAL Año 2010 ACTIVO Activo Circulante Caja y bancos Cuenta por cobrar Inventario de mercadería Inventario de insumos Total Activo circulante Activo Fijo Mobiliario y Equipo Equipo de Computo Vehículos (-) Depreciación Acumulada Total Activo Fijo Otros activos Otros activos (-) Amortización acumulada Gastos.Organización Total Otros Activos TOTAL ACTIVO PASIVO Corto Plazo Proveedores Préstamo Bancario C.P. Largo Plazo Préstamo Bancario L.P. TOTAL PASIVO Patrimonio Capital Inicial Utilidad del Ejercicio Total de patrimonio SUMA DE PASIVO Y CAPITAL Q Q Q Q Q Año 2011 100.000 135.521 300.000 642.882 1.178.403 Q Q Q Q Q 316.342 75,000 410.521 392.882 1.194.745 Q Q Q Q Q 50.000 12.000 20.000 82.000 Q Q Q Q Q 50.000 12.000 20.000 20.666 61.334 Q 513.117 Q 513.117 Q Q Q 171.039 342.078 1.598.157 Q Q Q 513.117 1.773.520 Q Q 42,200 253.387 Q Q 45.501 450.086 Q Q 591.173 886.760 Q Q 95.587 591.174 Q Q Q Q 886.760 120.223 1.006.983 1.598.157 Q Q Q Q 886.760 886.760 1.773.520

- 6. Finanzas Administrativas 1 Instituto de Educación Abierta IDEA Trimestre Enero-Marzo 2013 Escriba acá, su análisis: Capital de trabajo 2010: Capital de trabajo neto 2010: Q291, 643.00 Q1.33 En el año 2010 se tuvo un capital de trabajo de Q291, 643.00 la cual el capital de trabajo neto nos indica que se tiene una disponibilidad de 1año, 3 mese y 18 días para poder darle uso a este recurso económico. Capital de trabajo 2011: Capital de trabajo neto 2011: Q603, 571.00 Q2.02 En el año 2010 se tuvo un capital de trabajo de Q603, 571.00 la cual el capital de trabajo neto nos indica que se tiene una disponibilidad de 2 años para poder darle uso a este recurso económico.

- 7. Finanzas Administrativas 1 Instituto de Educación Abierta IDEA Trimestre Enero-Marzo 2013 5. Determine el capital de trabajo y capital de trabajo neto, de los siguientes balances generales, y realice un análisis comparativo de los mismos y de las más importantes variaciones que este tuvo entre un año y otro. BALANCE GENERAL Año 2010 ACTIVO Activo Circulante Caja y bancos Cuenta por cobrar Inventario de mercadería Total Activo circulante Activo Fijo Mobiliario y Equipo Equipo de Computo Herramientas Mejoras a propiedades arrendadas (-) Depreciación Acumulada Total Activo Fijo Otros activos Otros activos (-) Amortización acumulada Gastos de organización Total Otros Activos TOTAL ACTIVO PASIVO Corto Plazo Proveedores Préstamo Bancario C.P. Largo Plazo Préstamo Bancario L.P. TOTAL PASIVO Patrimonio Capital Inicial Utilidad del Ejercicio Total de patrimonio SUMA DE PASIVO Y CAPITAL Año 2011 Q Q Q Q 10.000 19.003 71.162 100.165 Q Q Q Q 5.052 24.003 66.162 95.217 Q Q Q Q Q Q 273.243 23.880 6.716 176.800 480.639 Q Q Q Q Q Q 273.243 28.880 6.716 176.800 64.287 421.352 35.186 Q 35.186 35.186 615.990 Q Q Q 4.637 30.549 547.118 Q 40.990 135.000 Q Q Q Q Q Q 65.990 150.000 Q Q 215.990 Q Q175.990 Q Q Q Q 400.000 400.000 615.990 Q Q Q Q - 400.000 (28.872) 371.128 547.118 Escriba acá, su análisis: Capital de trabajo 2010 (Q115,825.00) Capital de trabajo neto 2010 0.463748322 En el año 2010 se tiene un problema ya que se debe más de lo que se tiene en referencia a el activo circulante en la empresa ya que si tiene una diferencia de – 115,825.00 y según lo que

- 8. Finanzas Administrativas 1 Instituto de Educación Abierta IDEA Trimestre Enero-Marzo 2013 indica el capital de trabajo neto se tiene 0.46 que me indica que tengo 4 meses y 24 días para poder responder a los acreedores o deudas que se tenga esto quiere decir que tengo poca solides en este año. Capital de trabajo 2011 Capital de trabajo neto 2011 (Q80,773.00) 0.541036423 En el año 2011 se tiene un problema ya que se debe más de lo que se tiene en referencia a el activo circulante en la empresa ya que si tiene una diferencia de – 80, 773.00 y según lo que indica el capital de trabajo neto se tiene 0.54 que me indica que tengo 5 meses y 24 días para poder responder a los acreedores o deudas que se tenga esto quiere decir que tengo poca solides en este año.