Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Informe de análisis 10.07.2012

Similar a Informe de análisis 10.07.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 10.07.2012

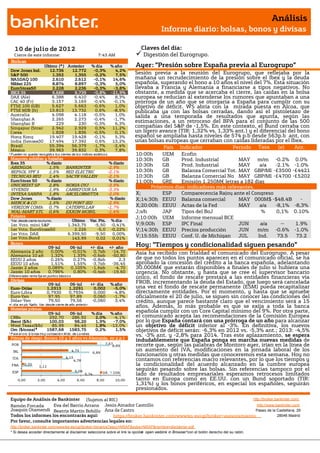

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 0 de julio de 201 2 Claves del día: Cierre de este informe: 7:43 AM Digestión del Eurogrupo. Bolsas Último (*) Anterior % día % año Ayer: “Presión sobre España previa al Eurogrupo” Dow Jones Ind. 12.736 12.772 -0,3% 4,2% S&P 500 1.352 1.355 -0,2% 7,5% Sesión previa a la reunión del Eurogrupo, que reflejaba por la NASDAQ 100 2.610 2.612 -0,1% 14,6% mañana un recrudecimiento de la presión sobre el Ibex y la deuda Nikkei 225 8.874 8.897 -0,3% 5,0% española, superando el bono a 10 años el nivel del 7%. Esta situación EuroStoxx50 2.228 2.236 -0,3% -3,8% llevaba a Francia y Alemania a financiarse a tipos negativos. No IBEX 35 6.688 6.739 -0,8% -21,9% obstante, a medida que se acercaba el cierre, las caídas en la bolsa DAX (Ale) 6.388 6.410 -0,4% 8,3% europea se reducían al extenderse los rumores que apuntaban a una CAC 40 (Fr) 3.157 3.169 -0,4% -0,1% prórroga de un año que se otorgaría a España para cumplir con su FTSE 100 (GB) 5.627 5.663 -0,6% 1,0% objetivo de déficit. WS abría con la mirada puesta en Alcoa, que FTSE MIB (It) 13.813 13.732 0,6% -8,5% publicaba ya con las bolsas cerradas, dando así el pistoletazo de Australia 4.098 4.118 -0,5% 1,0% salida a una temporada de resultados que apunta, según las Shanghai A 2.265 2.273 -0,4% -1,7% Shanghai B 229 230 -0,3% 6,3% estimaciones, a un retroceso del BPA para el conjunto de las 500 Singapur (Straits) 2.942 2.929 0,5% 11,2% compañías del S&P de -1,5%. En este contexto, el Bund cerraba con Corea 1.828 1.836 -0,5% 0,1% un ligero avance (TIR: 1,32% vs. 1,33% ant.) y el diferencial del bono Hong Kong 19.407 19.428 -0,1% 5,3% español se ampliaba hasta niveles de 574 p.b desde 563p.b ant, con India (Sensex30) 17.494 17.392 0,6% 13,2% unas bolsas europeas que cerraban con caídas lideradas por el Ibex. Brasil 55.394 56.379 -1,7% -2,4% País Indicador Periodo Tasa (e) Ant. México 39.963 39.832 0,3% 7,8% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Hora 10:00h UEM Ecofin Tasa Mayores subidas y bajadas 10:30h GB Prod. Industrial MAY m/m -0.2% 0.0% Ibex 35 % diario % diario ABENGOA 1,5% BANKINTER -2,9% 10:30h GB Prod. Industrial MAY a/a -2.1% -1.0% REPSOL YPF S 1,5% RED ELECTRIC -2,1% 10:30h GB Balanza Comercial Tot. MAY GBP/Ml -£3500 -£4421 TECNICAS REU 1,4% SACYR VALLEH -2,1% 10:30h GB Balanza Comercial No MAY GBP/Ml -£4700 -£5202 n EuroStoxx 50 % diario % diario 11:00h GRE Emisión 1.250M€ letras a 182 días UNICREDIT SP 2,8% NOKIA OYJ -3,9% UEM n Próximos días: indicadores más relevantes. VIVENDI 1,9% CARREFOUR SA -3,3% INTESA SANPA 1,8% ARCELORMITTA -2,0% X; ESP Comparecencia Rajoy ante el Congreso Dow Jones % diario % diario X;14:30h EEUU Balanza comercial MAY 000M$ -$48.4B - MERCK & CO 1,5% DU PONT (EI) -2,9% VERIZON COMM 0,7% CATERPILLAR -1,7% X;20:00h EEUU Actas de la Fed MAY a/a -8,1% $50.1B -8,3% WAL-MART STO 0,6% EXXON MOBIL -1,4% J;s/h JAP Tipos del BoJ % 0,1% 0.10% Futuros J;10:00h UEM Informe mensual BCE *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.343,75 -5,50 -0,41% V;9:00h ESP IPC Final JUN a/a -- 1.9% 1er Vcto. EuroStoxx50 2.226 -5,0 -0,22% V;14:30h EEUU Precios producción JUN m/m -0.6% -1.0% 1er Vcto. DAX 6.399,50 -9,50 0,00% 1er Vcto.Bund 143,99 0,02 0,01% V;15:55h EEUU Conf. U. de Michigan JUL Ind. 73.5 73.2 Bonos 09-jul 06-jul +/- día +/- año Hoy: “Tiempos y condicionalidad siguen pesando” Alemania 2 años 0,00% -0,01% 0,7pb -14,70 Asia ha recibido con frialdad el comunicado del Eurogrupo. A pesar Alemania 10 años 1,32% 1,33% -0,6pb -50,80 EEUU 2 años 0,26% 0,27% -0,8pb 2,3 de que no todos los puntos aparecen en el comunicado oficial, se ha EEUU 10 años 1,51% 1,55% -3,7pb -36,45 aprobado la concesión del crédito a la banca española, adelantando Japón 2 años 0,089% 0,105% -1,6pb -4,70 30.000M€ que estarán disponibles a finales de julio si hubiera una Japón 10 años 0,796% 0,80% -0,4pb -19,60 urgencia. No obstante, y hasta que se cree el supervisor bancario Diferenciales renta fija en punto s básico s único, el fondo de rescate prestará a las entidades financieras vía Divisas FROB, incrementando la deuda del Estado, que luego será cancelada 09-jul 06-jul +/- día % año Euro-Dólar 1,2313 1,2291 0,002 -5,0% una vez el fondo de rescate permanente (ESM) pueda recapitalizar Euro-Libra 0,7930 0,7934 0,000 -4,8% directamente entidades. Por el momento, y hasta que se apruebe Euro-Yen 97,95 97,89 0,060 -1,7% oficialmente el 20 de julio, se siguen sin conocer las condiciones del Dólar-Yen 79,50 79,56 -0,060 3,4% crédito, aunque parece bastante claro que el vencimiento será a 15 +/- día: en pb; %año : Var. desde cierre de año anterio r años. Además, lo más probable es que se exija a toda la banca Materias primas 09-jul 06-jul % día % año española cumplir con un Core Capital mínimo del 9%. Por otra parte, CRBs 292,70 286,92 2,0% -4,1% el comunicado acepta las recomendaciones de la Comisión Europea Brent ($/b) 100,03 98,20 1,9% -7,0% por lo que España contará con una prórroga de un año para alcanzar West Texas($/b) 85,99 84,45 1,8% -13,0% un objetivo de déficit inferior al -3%. En definitiva, los nuevos Oro ($/onza)* 1587,68 1583,75 0,2% 1,5% objetivos de déficit serán: -6,3% en 2012 vs. -5,3% ant.; 2013: -4,5% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres vs. -3% ant. y -2,8% para 2014. Tras este aplazamiento, se espera Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) indudablemente que España ponga en marcha nuevas medidas de POR 7,67 8,89 recorte que, según las palabras de Montoro ayer, irían en la línea de IRL 4,73 6,89 un aumento del IVA, modificaciones en la jornada laboral de los funcionarios y otras medidas que conoceremos esta semana. Hoy no 4,15 ITA 4,78 contamos con referencias macro relevantes, por lo que los tiempos y FRA 0,25 1,11 la condicionalidad del acuerdo alcanzado en la cumbre europea 5,08 seguirán pesando sobre las bolsas. Sin referencias tampoco por el ESP 2A 10A 5,74 lado de resultados empresariales esperamos retrocesos limitados 0,00 2,00 4,00 6,00 8,00 10,00 tanto en Europa como en EE.UU. con un Bund soportado (TIR: 1,31%) y los bonos periféricos, en especial los españoles, seguirán presionados. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico FRANCIA.- (i) El Banco Central galo mantiene su previsión de contracción en el 2T para la economía gala (-0,1%). (ii) El Tesoro francés ha colocado 3.917M€ en letras a 91 días con un tipo medio de -0,005% vs. 0,048% ant y bid to cover 2.32 vs. 1.99 ant.; 1.993M€ en letras a 168 días con un tipo medio de -0,006% vs. 0,096% ant. bid to cover 3.2 vs. 3.23 ant. y 1.793M€ a 350 días tipo medio 0,013% vs. 0,163% ant. bid to over 2.77 vs. 2.38 ant. BCE.- (i) Nowotny dice que una mayor rebaja del tipo de depósitos por debajo de 0 no tendría efecto. (ii) No compró bonos en mercado secundario dentro de su programa de compra de activos y ya suma 17 semanas sin actuar. (iii) Draghi en su comparecencia decía que el ESM no estará preparado para recapitalizar a los bancos a finales de 2012, aunque criticaba que algunos gobiernos estuvieran intentando contradecir lo pactado en la cumbre europea. ALEMANIA.- Colocaba 3.290M€ a 6 meses a un tipo medio negativo -0,034% vs. 0,007% ant. con un bid to cover de 1.7 vs. 1.2 ant. UEM.- (i) Confianza del inversor Sentix julio -29.6 vs. -26.6 e. y -28.9 ant. (ii) Shaeuble dice que la creación del supervisor bancario europeo tardará. EE.UU.- (i) El presidente pedía ayer en un comunicado la extensión de los recortes impositivos de la era Bush (familias que ganan menos de 250.000$). (ii) Crédito al consumo de mayo 17.117M$ vs. 8.500M$ e. y 9.950M$ ant. (revisado desde 6.515M$). Dato muy elevado que podría estar adelantando que las familias americanas vuelven a tener problemas para llegar a fin de mes. NUEVA ZELANDA.- (i) Encuesta opinión empresarial NZIER 2T -4 vs. 13 ant. (ii) Crédito al consumo con tarjetas junio m/m retail +0,4% vs. 1% ant. ; consumo total +0,3% vs. 1,3% ant. (iii) Indice precio vivienda a/a junio +4,2% vs. +3,9% ant. AUSTRALIA.- Condiciones empresariales NAB junio -1 vs. -4 ant. e Índice confianza NAB -3 vs. -2 ant. CHINA.- Flojos datos de balanza comercial, especialmente en lo referente a las importaciones aunque en ambas partidas empeora respecto al mes anterior. Balanza comercial junio: 31.720M$ vs. 24.000M$ e. y 18.700M$ ant. Exportaciones (a/a): +11,3% vs. +10,6% e. y 15,3% ant. Importaciones (a/a) : +6,3% vs. 11% e. y 12,7% ant. JAPON.- Confianza del consumidor junio 40.4 vs. 40.7 esperado y ant. EUROGRUPO.- Ayer se aprobaron los siguientes puntos clave (aunque no todos aparecen en el comunicado oficial): (i) Entrega a cuenta a España de 30.000M€ (sobre el total máximo de 100.000M€) para su sistema financiero antes de terminar julio, vía EFSF hasta que entre en funcionamiento el ESM, sin que en ninguno de ellos exista prelación de cobro (es decir, se confirma el no-senority status, aspecto muy importante). Inicialmente computarán como deuda pública, pero dejará de ser así cuando esté en funcionamiento el supervisor bancario único (antes de terminar 2012, para lo cual la CE presentará una propuesta de funcionamiento a principios de septiembre). Los bancos españoles deberán mantener un core capital mínimo del 9%. (ii) Las discusiones técnicas sobre la forma en que el ESM podrá recapitalizar bancos directamente comenzarán en septiembre, de manera que el mecanismo esté listo una vez el supervisor bancario único esté operativo. (iii) Se otorga un año más, hasta el 2014, para corregir el déficit público de España a -3%, según el siguiente calendario: -6,3% en 2012 vs. -5,3% ant.; 2013: -4,5% vs. -3% ant. y -2,8% para 2014. A cambio se pide un plan de reducción de gastos en las CC.AA. y la presentación de un presupuesto del conjunto del Estado bianual (2013/14). Además, muy probablemente pero pendiente de su confirmación, subir el IVA y ampliar la jornada laboral a los funcionarios, con evaluaciones periódicas de productividad. (iv) Otras cuestiones: El memorándum oficial (MoU) y definitivo con España se firmará el 20 de julio, se revisarán las condiciones de la asistencia a los bancos irlandeses y se prosigue con la revisión del programa de asistencia a Portugal (la misión de la Troika regresará al país el 28/8). Link al comunicado del Eurogrupo: http://eurozone.europa.eu/media/773170/eg_statement_9_july_2012.pdf REINO UNIDO.- (i) Ventas por menor de junio por debajo de expectativas: +1,4% (a/a) vs +2,0% esperado y vs +1,3% ant.; (ii) Tendencia de precios de vivienda (RICS) de junio con cierto deterioro: -22% vs -16% esperado y vs -17% ant. (revisado a peor desde -16%). Este indicador no muestra la variación de precios, sino la diferencia entre opiniones negativas y positivas sobre los precios que mantienen brokers inmobiliarios y promotores. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española GRIFOLS (Comprar, P. Objetivo: 23€; Cierre: 21,07€; Var. Día: -1,2%): Moody´s mejora su rating.- Sube su rating de compañía hasta Ba3 desde B1, mientras que la deuda sénior hasta Ba3 desde Ba2. Los argumentos son: Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas consecución de las sinergias previstas en la adquisición de Talecris, reducción del apalancamiento y recapitalización de los dividendos. Impacto: Positivo 3.- Bolsas europeas ASML (Cierre: 39,74€; Var. Día: -1,82%): Firma un acuerdo con INTEL para recibir 4.100M$ a cambio de una participación del 15% de la sociedad.- Según han acordado, Intel recibirá, inicialmente, una participación del 10% del fabricante de chips ASML por invertir 2.100M$ en la compañía y otros 553M$ irán destinados a investigación. Posteriormente, podría adquirir otro 5% pagando el importe restante, 1.447M$, previa autorización de los accionistas. Así, Intel conseguiría una participación del 15% del capital de la holandesa. Adicionalmente, Intel ayudará a financiar 1.000M$ en investigación de tecnologías innovadoras como las láminas de 450 milímetros y la fabricación de chips de litografía ultravioleta. Impacto: Positivo. VESTAS (Cierre: 3,739€; Var. Día: -2,14%): La compañía china Ming Yang Wind Power, desmiente que planee comprar Vestas.-. La semana pasada surgió el rumor de que la compañía china, planeaba comprar al mayor fabricante de turbinas del mundo, Vestas por 1.500M€-2.000M€. Debido a este rumor, las acciones de Vestas repuntaron un 6,9%, pero tras el desmentido, perdieron un 2,4%. En la actualidad, la compañía danesa se encuentra en plena restructuración de deuda. Se ha visto duramente golpeada por la caída de la demanda de la energía eólica, los recortes presupuestarios del Gobierno danés que redujo el apoyo a las energías renovables y las dificultades a la hora de encontrar financiación para nuevos proyectos. En 2012 Vestas ha perdido un 53% de su valor en bolsa. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Salud +0,63%; Telecos +0,37%; Consumo básico -0,07%. Los peores: Materiales -0,71%; Energía -0,57%; Consumo cíclico -0,53%. Ayer comenzó la presentación de resultados trimestrales. El BPA esperado de las compañías del S&P 500 es de - 1,5% (ex-financieras: -1,8%). Ayer publicó: Alcoa (BPA 0,06 vs 0,053$/acc e.). Hoy no publican compañías relevantes. Lo más importante se verá el viernes, con las presentaciones de JPMorgan (BPAe 0,766$/acc.) y Wells Fargo (BPAe 0,811$/acc.). ALCOA (Cierre: 8,76$; Var. Día: +0,3%).- La compañía ha inaugurado la temporada de resultados 2T’12. Cifras principales comparadas con el consenso de Reuters: Ingresos 6.000M$ (-9%) vs. 5.800M$ e., BNA -2.000M$ (vs +BNA 322M$ en el 2T’11), BNA ajustado (sin cargas por pleitos con Aluminium Bahrain) +61M$, BPA 0,06 vs 0,05$/acción esperado. Por tanto, la compañía logró batir expectativas a pesar de que los precios del aluminio se encuentran en mínimos de hace dos años. Además, prevé un incremento de la demanda en el sector aeroespacial y automovilístico. Su cotización subió +2% en el mercado fuera de horas, ya que la presentación de resultados se hizo al cierre del mercado. Actividad: Aluminio. WELLPOINT (Cierre: 61,95$; Var. Día: +3,4%).- Va a comprar su rival Amerigroup Corp. por 4.460M$ (con efectivo y deuda) de forma que doblará su negocio Medicaid, clara apuesta por la expansión del plan de salud del gobierno para la gente de menor renta. El negocio conjunto contará con 4,5 millones de beneficiarios y tendrá presencia en 19 estados. Wellpoint ofrece 92$/acción por Amerigroup, lo que supone una prima del 43% con respecto al precio de cierre del viernes. Esta operación está contagiando a las compañías del sector, de forma que las más pequeñas están experimentando importantes repuntes en previsión de que puedan ser adquiridas. Esperan que la operación se complete en el 1T’13 y que pase a contribuir positivamente al beneficio desde ese ejercicio, añadiendo al BPA 1$/acción. Actividad: Seguros médicos. VERIZON (Cierre: 44,74$; Var. Día: +0,72%).- Parece que el regulador está cerca de aprobar el plan de Verizon Wireless para comprar frecuencias de ondas a compañías de telefonía fija. En diciembre anunció que quería hacerse con varios espectros de Comcast y Time Warner Cable por unos 3.900M$. El regulador dará el visto bueno siempre que se garantice que no repercutirá negativamente en los consumidores. Actividad: Telecomunicaciones. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.